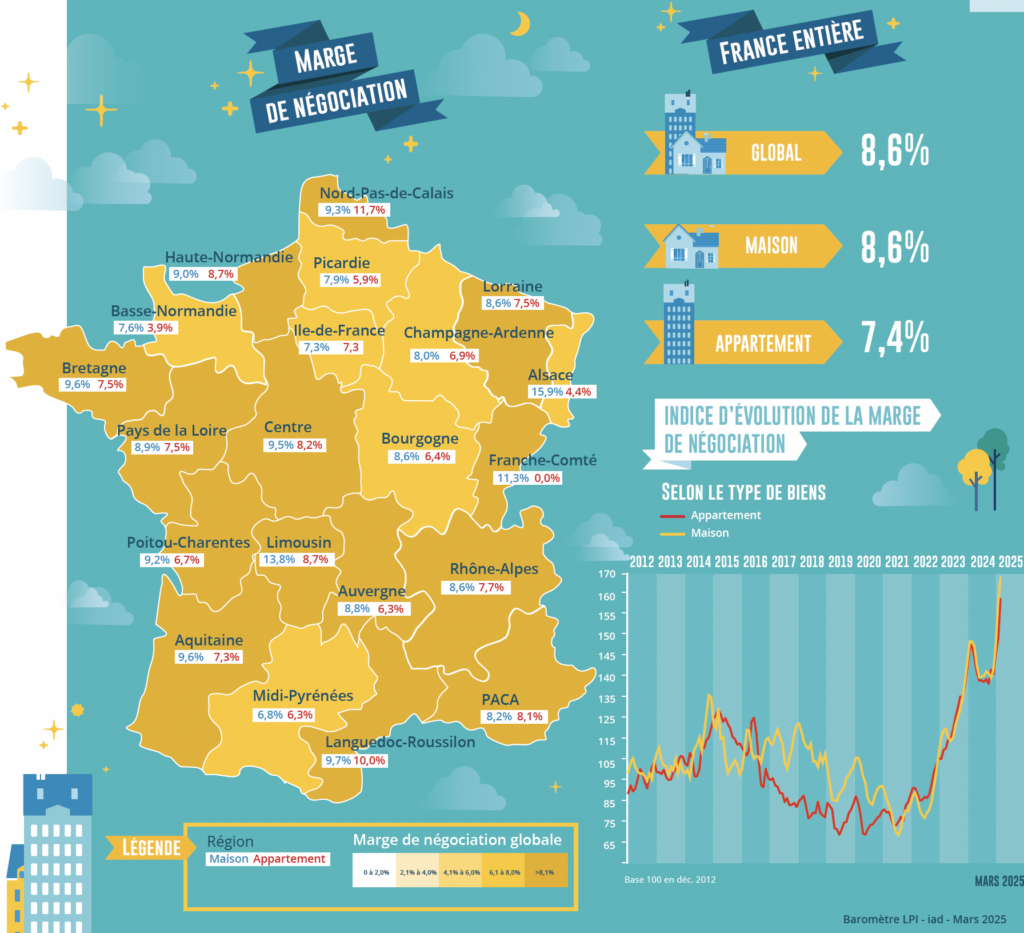

Évolution de la marge de négociation

La diversité des marges sur un marché en expansion

Sur un ancien marché qui est revenu à l’expansion, les marges de négociation ont été établies au plus haut niveau depuis 2010, bien au-delà des maximes déjà observées dans le passé. En février 2025, le niveau moyen de marges a établi 8,6% pour l’ensemble du marché (+ 15% sur un an). Et les marges diffèrent toujours clairement entre le marché des appartements (7,4%) et celle des maisons (8,6%, en hausse de 17% sur un an).

De plus, les développements récents n’ont pas été comparables entre tous les types de logements. Alors que sur le marché des appartements, les marges ont augmenté de 12% pour un an, ils pensaient que 10% par 2 à 4 chambres (à 6,8% en moyenne), mais de 17% sur les petites habitations (à 8,1%) et même 35% sur les grandes logements (8,6%).

Sur le marché de la Chambre, les marges ont augmenté de 17% pour un an: l’augmentation est la plus rapide sur 5 et 6 chambres, de 24% (8,5%). Tandis que pour les marchandises, il est limité à 11% en moyenne (à 8,7%).

Bien que la pression de la demande reste forte sur le marché de la Chambre, une augmentation relativement rapide des prix s’accompagne d’une tendance accrue des négociations: la réalisation des ventes nécessite une affichage des prix affichés (augmentant rapidement ces derniers mois) contre une demande rationnée par le crédit (même dans les territoires où les prix effectuent un achat abordable), mais sans être suffisant pour permettre à un acheteur de réaliser son projet. Cela est particulièrement vrai pour les marchandises les plus fréquemment recherchées lors de la réalisation d’un projet familial.

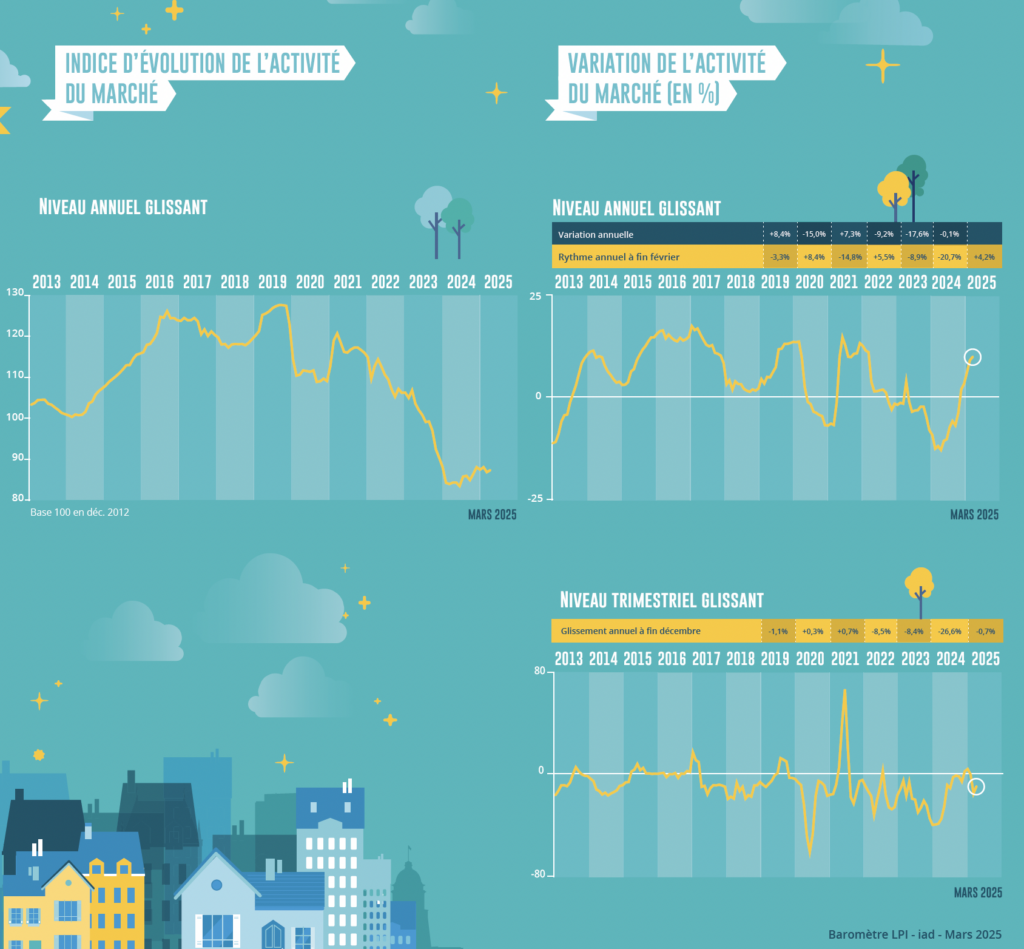

Évolution du nombre de transactions en France

Un rebond de ventes pour consolider

Après plusieurs années de baisse des ventes aux particuliers et une perte d’activité de 31,9% entre 2019 et 2024, les développements récents semblent encourageants pour l’avenir. Néanmoins, les ventes réalisées au cours du premier bimester de cette année restent en baisse de 6,1%, en changement annuel.

Cependant, l’effort des banques pour soutenir le marché n’est pas refusé. Mais l’accès à l’hypothèque hypothécaire reste bouleversé par le désir de Banque de France de restreindre la demande des ménages. Alors que ce dernier est préoccupé par la hausse du chômage, tandis que les craintes concernant le pouvoir d’achat sont renforcées et sont confirmées par les prévisions macroéconomiques de la plupart des instituts de conjoncture.

De plus, la dégradation de l’environnement économique international vient de prouver ces préoccupations. Et les tensions sur les marchés des obligations se renforcent depuis plusieurs semaines. Même si les conditions ne semblent pas encore être remplies pour laisser craindre une prochaine inversion de conjoncture, le rebond des ventes observé depuis l’automne de 2024 doit toujours se consolider. Et la situation économique de l’ancien reste fragile.

Évolution du nombre de transactions en île-de-France et provinces

Une situation bien orientée dans la moitié des régions

Malgré le rebond des ventes de logements anciens notés en février, l’activité des trois derniers mois a encore baissé de 0,7% de Shift annuel, toute la France. Cependant, alors que les ventes ont augmenté de 0,8% dans les provinces, confirmant les tendances du marché observées depuis l’automne, ils ont encore baissé de 3,9% en Ile de France. Dans ce dernier, la demande est clairement pénalisée par le niveau de prix pratiqué, en tenant compte des exigences d’une contribution personnelle élevée imposée par la Banque de France et malgré les capacités d’achat des clients beaucoup plus élevées que dans les provinces.

Mais dans les provinces, les ventes ont de nouveau progressé dans plusieurs régions qui ont bénéficié d’une bonne occupation du marché depuis l’automne de 2024: dans Franche Comté, l’activité croyait 10%, en shift annuel; À Haute Normandie, dans les midi-pyrénées, à Paca, dans les paiements de la Loire et en Poitou-Charentes, les ventes sont maintenant de 5%. Et ils augmentent lentement dans 6 régions très différentes du point de vue économique et socio-démographique: en aquitaine, bordeaux, au centre, en champagne-ardenne, dans le Nord-Pas de Calais et dans Picardy.

D’un autre côté, les ventes se retirent toujours dans d’autres régions, mais moins rapidement (de 2 à 4%, en général).

À propos du baromètre LPI – IAD

L’association “Les Prix Immobiliers” a été créée le 22 décembre 2009 pour développer un observatoire de ventes de logements anciens et nouveaux fournissant aux différents acteurs un outil de connaissance spécifique des marchés.

Les membres actuels sont:

BNP Paribas Residentiel CHH, Credit Housing, Crédit Mutuel, BPCE Group, IAD, La Banque Postale et Sogeprom

Explorez le baromètre des prix de la propriété en France

Medical center

Jasa Import China

Cek Ongkir Cargo

Berita Teknologi

Seputar Teknologi