Évolution de la marge de négociation

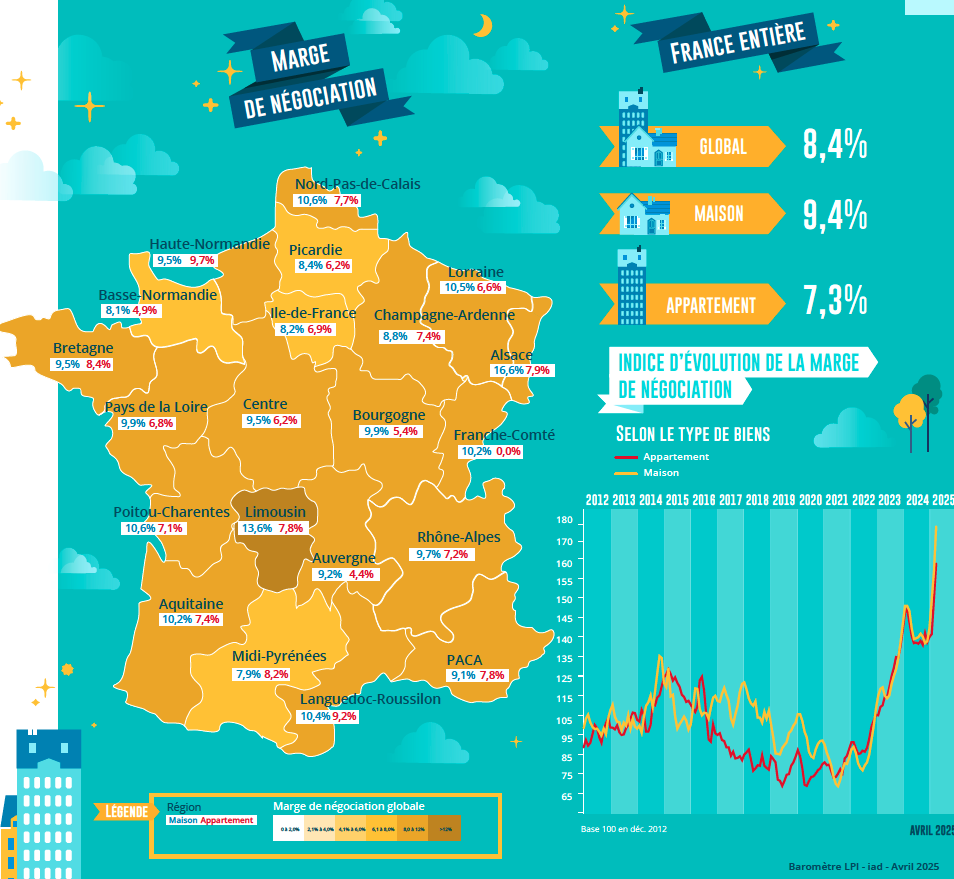

Marges élevées sur le marché de la maison

Bien que l’activité de l’ancien marché ait poursuivi sa reprise, les marges de négociation augmentent toujours, bien au-delà des maximas déjà observées dans le passé. En mars 2025, le niveau moyen de marges a établi 8,4% pour l’ensemble du marché (+ 21% sur un an). Et le niveau de marges reste le plus élevé sur le marché de la maison à 9,4% (en hausse de 24% sur un an), contre 7,3% sur celui des appartements (en hausse de 17% sur un an).

La pression de la demande reste (très) forte sur le marché de la Chambre, soutenue par la progression des achats effectués par des cadres et des professions libérales qui choisissent de s’éloigner des grands centres urbains. La hausse des prix des logements s’accompagne néanmoins d’une tendance accrue dans la négociation: la réalisation des ventes nécessite une révision des prix affichés (augmentation rapidement au cours des derniers mois) face à une demande rationnée par le crédit (même sur les territoires où les prix rendent un achat abordable, comme dans Limousin ou dans Franche Comté, par exemple), mais sans cela suffisant pour permettre à un acheteur d’exploiter son projet. Cela est particulièrement vrai pour les marchandises les plus fréquemment recherchées lors de la réalisation d’un projet familial (espace et confort): pendant un an, les marges de négociation notées sur les grandes maisons (au moins 5, ou même 6 chambres) ont bondi de 36%, pour apparaître près de 11% en moyenne.

Évolution du nombre de transactions en France

Une récupération à confirmer

La reprise de l’ancien marché reste fragile. Le ralentissement de la croissance économique, la hausse du chômage et la fragmentation de la vie politique nationale alimentent le renforcement des incertitudes, risquant de paralyser les décisions des agents économiques. De plus, la dégradation de l’environnement économique international vient de prouver ces préoccupations. Depuis le début de l’année, la demande de crédit des ménages s’est donc affaiblie et les intentions d’achat du logement ont été moins nombreuses.

Cependant, les achats d’anciens logements effectués par des particuliers au cours du 1er trimestre ont augmenté de 7,5%, en quart de travail annuel. Et sur un an, l’activité a augmenté de 6,5%: il y a un an, en même temps, les ventes ont chuté de 21,8%. A priori, tout va bien: mais l’activité du 1er trimestre est en baisse de 1,1%, en quart de travail trimestriel. Certes, la fin de 2024 avait été exceptionnelle. Mais après un bon début pour 2025, la baisse des taux de crédits immobiliers devient moins rapide: l’amélioration des conditions de crédit n’est donc plus suffisante pour compenser l’impact négatif de la hausse des prix des anciens logements sur la solvabilité de la demande.

En outre, le nombre de prêts bancaires accordés est toujours de 26% inférieur à son niveau moyen de 2016-2019 ans, tandis que 85% des achats d’anciens hypothèques d’utilisation du logement. De plus, même si une conjoncture de conjoncture semble peu probable sur l’ancien marché, ce dernier ne devrait pas bénéficier d’une amélioration claire de son activité, à l’avenir.

Évolution du nombre de transactions en île-de-France et provinces

Un bon début d’année dans la plupart des régions

L’augmentation des ventes d’anciens logements notés au cours du 1er trimestre est presque générale. L’activité des trois premiers mois de 2025 a encore augmenté de 7,5% dans le glissement annuel de la France entière. Le développement des ventes reste le plus rapide dans les provinces (+ 8,9%), confirmant les tendances du marché observées depuis l’automne 2024. L’Ile de France (+ 4,3%) est toujours pénalisé par le niveau de prix pratiqué (et maintenant en augmentation), en tenant compte des exigences d’une contribution personnelle élevée imposée par la Banque de France et dans la limitation des capacités d’achat de clients beaucoup plus élevées que la province.

Dans les provinces, les ventes ont une fois de plus progressé dans plusieurs régions qui ont bénéficié d’une très bonne occupation du marché depuis l’automne de 2024: dans Franche Comté, l’activité considérée par plus de 20%, en shift annuel; À Haute Normandie, Midi-Pyrénées et PACA, les ventes sont désormais d’environ 15%.

D’un autre côté, ils se retirent toujours au centre (-3,0%) et ils n’augmentent que lentement (+ 2,0%) dans 2 régions très différentes du point de vue économique et socio-démographique, dans Languedoc-Roussillon et en Lorraine.

Dans d’autres régions, les ventes de logements anciens ont augmenté à un rythme soutenu et entre 8 et 10%.

À propos du baromètre LPI – IAD

L’association “Les Prix Immobiliers” a été créée le 22 décembre 2009 pour développer un observatoire de ventes de logements anciens et nouveaux fournissant aux différents acteurs un outil de connaissance spécifique des marchés.

Les membres actuels sont:

BNP Paribas Residentiel CHH, Credit Housing, Crédit Mutuel, BPCE Group, IAD, La Banque Postale et Sogeprom

Explorez le baromètre des prix de la propriété en France

Medical center

Pendidikan

Pendidikan

Download Anime

Berita Teknologi

Seputar Teknologi