Evolution de la marge commerciale

Des marges à des niveaux sans précédent

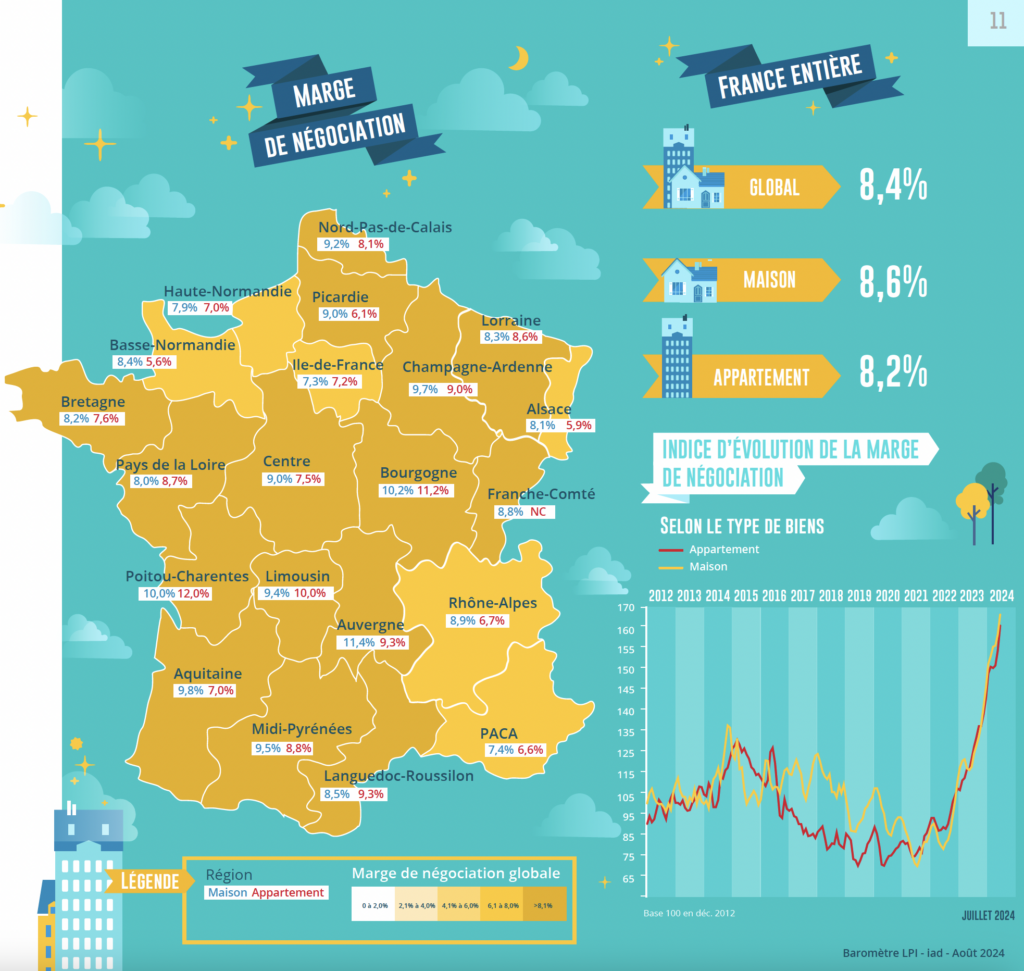

Dans un marché immobilier dont l’activité se redresse, le niveau des marges de négociation entre vendeurs et acheteurs de biens immobiliers augmente, bien au-delà des niveaux élevés observés dans le passé.

En juinil a eu établi à 8,4% pour l’ensemble du marché (+ 50 % sur un le et + 103% depuis juin 2022).

Une telle situation est observée tant sur le marché des appartements (de la marges à 8,2%en hausse de 45% sur un an et de 89% depuis juin 2022) que celle de maisons (de la marges à 8,6%en hausse de 53% sur un an et de 115% depuis juin 2022).

Mais la situation est très différente d’une région à l’autre. Donc le marges restent les plus haut dans le régions à bas prix (Auvergne, Bourgogne, Champagne-Ardenne, Limousin), où le marché est très étroit.

Face à un demande mal traitée parler rationnement du créditles ventes de biens immobiliers supposent un révision des prix affichés : même si cela n’est pas toujours suffisant pour permettre à un acheteur de réaliser son projet.

D’un autre côté, le marges sont souvent les plus faible dans le régions où les prix sont trop élevés (Alsace, Ile de France, PACA, Rhône-Alpes) en tenant compte de la resserrer l’accès au crédit.

Les faibles marges révèlent la situation de pénurie d’une offre rarement prête à perdre sur le produit de la vente : et cette faiblesse n’est pas synonyme d’avantage pour la demande.

Un peu partout, les acheteurs veulent négocier pour arriver à un prix conforme à un plan de financement acceptable par la banque, tandis que les vendeurs, obligés de baisser les prix affichés pour finaliser plus rapidement les transactions, renoncent encore souvent à la vente.

Le demande alors reste pris dans un étau entre ancien prixdésormais en hausse dans de nombreux territoires, et exigences bancaires un haut niveau de contribution personnelle. Et le niveau des marges ne constitue toujours pas un indicateur pertinent du pouvoir de négociation de la demande.

Evolution du nombre de transactions en France

Consolidation de la reprise des ventes

Depuis le début d’annéeLE les taux des prêts immobiliers baissentà un rythme régulier et relativement soutenu.

De plus, les établissements bancaires proposent prêts à long termepouraméliorer la solvabilité des emprunteurs.

Le le vieux marché profite pleinement de la reprise de la production de crédit induite, malgré le rationnement du crédit imposé par la Banque de France. Et comme on peut le constater sur le marché du crédit, le nombre de compromis signés augmente de plus en plus rapidement : en trimestriel glissant, l’activité observée à fin décembre 2023 recule de 31,3% sur un an (YOY) ; avec le redémarrage du marché du crédit, ventes réalisées pendant la 2ème trimestre 2024 sont dans augmentation de 6,6% sur un an.

Le rebond Est filet et la dynamique de l’ancien marché sort désormais de la crise.

Mais comme c’est le cas pour le marché du crédit, la hausse de l’activité mesurée sur un an restera lente, tant que la Banque de France n’acceptera pas de relâcher les contraintes qu’elle impose à la demande de crédit. crédit personnel.

Par ailleurs, à fin juin 2024, le nombre de compromis signés mesuré en rythme annuel glissant est en baisse de 15,5% sur un an, contre 17,6% en 2023.

Mais pour l’heure, les incertitudes économiques et financières nées de la dissolution de l’Assemblée nationale n’affectent pas (encore ?) la reprise des ventes, au-delà de leur habituel ralentissement saisonnier.

Aussi, si le 2ème semestre devrait permettre de consolider la reprise, 2024 sera une année de croissance très lente des ventes de maisons anciennes.

« Après une année plus compliquée mais plutôt préservée dans notre belle région Rhône-Alpes, le marché redémarre bien.

Sur le terrain, notre accompagnement à la décision est plus que jamais nécessaire, les acheteurs sont de retour !

Isabelle Brasset, Annecy

Evolution du nombre de transactions en Île-de-France et en Province

Persistance des disparités entre les régions

Le rebond des ventes de maisons anciennes aux particuliers est d’environ général. Alors que partout en France, le nombre de compromis signés au cours du 2ème trimestre un cru de 6,6%année après année, trois régions représentant près de 16% du marché national sont restées à l’écart :

- l’Aquitaine avec des ventes en baisse de 5% ;

- Languedoc-Roussillon, Limousin et Poitou-Charentes avec une baisse d’activité de 2%, en moyenne.

Dans ces régions, où les prix ont souvent fait preuve d’une certaine rigidité à la baisse (à l’exception de l’Aquitaine), le la demande reste pénalisée par la situation économiqueen tenant compte des exigences de contribution personnelle.

Dans plusieurs régions (Alsace, Champagne-Ardenne, Haute Normandie, Midi-Pyrénées, Picardie et Rhône-Alpes) qui représentent plus de 24% des ventes en France métropolitainequand le niveau de prix restes pratiqués abordable (en tenant compte des revenus des candidats à l’achat), le niveau d’activité progressé rapidement (de plus de 15%) : la demande a pu répondre plus facilement aux exigences d’apport personnel élevé imposées par la Banque de France, l’offre de crédits bancaires ayant été largement mobilisée afin d’atténuer les tendances récessives des marchés.

Ailleurs, les ventes immobilières ont augmenté (à peu près) au même rythme que l’ensemble du marché.

Dans ces régions, bien que très différentes en termes de taille des marchés et de caractéristiques (socio-démographiques et budgétaires) de la demande, des niveaux de prix a priori abordables par rapport à la demande présente sur le marché et à une offre de des crédits dynamiques, qui ont permis à l’activité de se redresser.

A propos du LPI – baromètre iad

L’association « Les Prix Immobiliers » a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs offrant aux différents acteurs un outil précis de connaissance du marché.

Les membres actuels sont :

BNP Paribas Residentiel CHH, CapiFrance, Crédit Logement, Crédit Mutuel, Gecina, Groupe BPCE, iad, La Banque Postale, OptimHome, SAFTI et Sogeprom

Découvrez le baromètre des prix de l’immobilier en France.