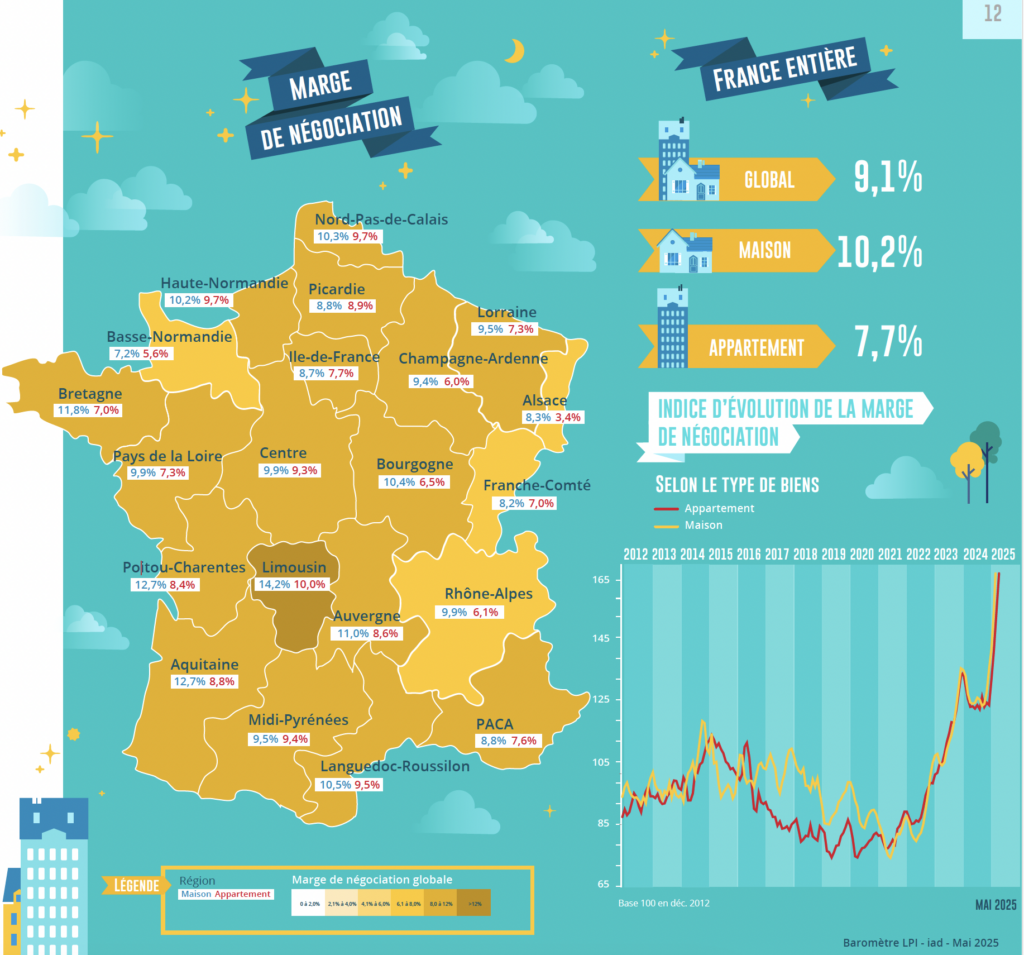

Évolution de la marge de négociation

Nouvelle augmentation des marges sur le marché de la maison

Les ventes d’anciens logements progressent rapidement. Mais l’achat de difficultés de financement est renforcé: avec l’augmentation des prix généralisés, les candidats à une acquisition font de plus en plus souvent rage sur l’accès au crédit rendu difficile par la Banque de France. Les négociations préliminaires entre les acheteurs et les vendeurs deviennent donc plus fréquentes: les marges de négociation augmentent donc, bien au-delà des maximums déjà observés dans le passé. En avril 2025, le niveau moyen de marges a établi 9,1% pour l’ensemble du marché (+ 35% sur un an). Et le niveau de marges reste le plus élevé sur le marché de la Chambre à 10,2% (en hausse de 39% sur un an) en raison de l’augmentation des prix qui accélèrent: les marges sont cependant contenues sur le marché des appartements, à 7,7% (+ 29% sur un an).

La pression de la demande reste forte sur le marché de la Chambre, soutenue par la progression des achats effectués par des cadres et des professions libérales qui choisissent de s’éloigner des grands centres urbains. L’augmentation des prix des maisons s’accompagne d’une tendance accrue à la négociation. Cela est particulièrement vrai pour les marchandises particulièrement recherchées lors de la réalisation d’un projet familial (espace et confort): depuis un an, les marges de négociation observées sur les grandes maisons (6 chambres et plus) ont été de 12% en moyenne en hausse de 45% sur un an. La situation est comparable sur les appartements de 5 chambres et plus encore, avec des marges à près de 9% augmentant de 70% sur un an.

Évolution du nombre de transactions en France

Une demande de vieux logements

Depuis le début de 2024, l’ancien marché a bénéficié d’une reprise d’activité qui semble mettre fin à sa récession initiée au printemps 2020. Les achats d’anciens logements effectués par des individus au cours du 1er quadrimétrique 2025 ont ainsi augmenté de 9,6%, dans un changement annuel. Le rebond des ventes est donc prononcé: il est néanmoins conforme aux développements qui sont généralement observés au cours de cette période de l’année, lorsque la demande trouve la vigueur à la fin de l’hiver.

Cependant, les ventes réalisées sont toujours de 18,5% inférieures à leur longue période de longue période: et même 26,3% par rapport à celles du 1er Quadrimètre 2019! Parce que la demande est retenue: par un environnement économique national et international incertain, par fragmentation la vie politique nationale qui n’est pas propice à la restauration d’un climat serein, en augmentant le chômage et des préoccupations concernant le pouvoir d’achat et par le risque d’augmenter les taux de crédits immobiliers. De plus, depuis le début de l’année, l’amélioration des conditions de crédit n’est plus suffisante pour compenser l’impact négatif de l’augmentation des prix des anciens logements sur la solvabilité de la demande. Le renforcement des incertitudes pèse donc sur les décisions d’achat immobilier des particuliers, d’autant plus que le resserrement de l’accès au crédit décidé par la Banque de France contredit la réalisation de nombreux projets.

Mais sur un an, étant donné le très mauvais début de 2024, l’activité a augmenté de 8,0%: il y a un an, en même temps, les ventes ont chuté de 19,3%.

Évolution du nombre de transactions en île-de-France et provinces

Développements régionaux très différents

L’augmentation des ventes d’anciens logements notés au cours des trois derniers mois est rapide: + 12,3% en glissement annuel, toute la France. Le développement des ventes reste le plus rapide dans les provinces (+ 11,9%), confirmant les tendances du marché observées depuis la chute de 2024. Alors que l’Ile de France, a priori pénalisé par le niveau de prix pratiqué (et maintenant augmentant) en tenant compte des exigences d’une contribution personnelle élevée imposée par la banque de France, enregistre désormais une augmentation soutenue des ventes faites (+ 13,2%).

Dans les provinces, les ventes progressent rapidement dans plusieurs régions qui ont bénéficié d’une très bonne maintenance sur le marché depuis l’automne 2024. Ils ont augmenté de plus de 20% dans un changement annuel dans 6 régions: aquitaine, auvergne, franche Comté, limousine, midi-pyrénées et PACA. Et de l’ordre de 15% en Normandie inférieure, champagne-ardenne, Nord-Pas de Calais et Picardy. Dans la plupart de ces régions, la bonne résistance des ventes s’explique par des niveaux de prix toujours abordables; Ou, lorsque ce n’est pas le cas, par la pression de la demande qui est renforcée sur les marchés de la pénurie.

D’un autre côté, ils se retirent toujours au centre et dans le paie de la Loire. Et ils ne progressent que lentement (+ 5,0%) dans 4 régions très différentes à tous égards: Alsace, Bretagne, Lorraine et Poitou-Carentes.

Dans les autres régions, les ventes d’anciens logements ont augmenté à un rythme plus lent qu’au niveau national, environ 8% en moyenne.

À propos du baromètre LPI – IAD

L’association “Les Prix Immobiliers” a été créée le 22 décembre 2009 pour développer un observatoire de ventes de logements anciens et nouveaux fournissant aux différents acteurs un outil de connaissance spécifique des marchés.

Les membres actuels sont:

BNP Paribas Residentiel CHH, Credit Housing, Crédit Mutuel, BPCE Group, IAD, La Banque Postale et Sogeprom

Explorez le baromètre des prix de la propriété en France

Medical center

Game Center

Game News

Review Film

Rumus Matematika

Anime Batch

Berita Terkini

Berita Terkini

Berita Terkini

Berita Terkini

review anime