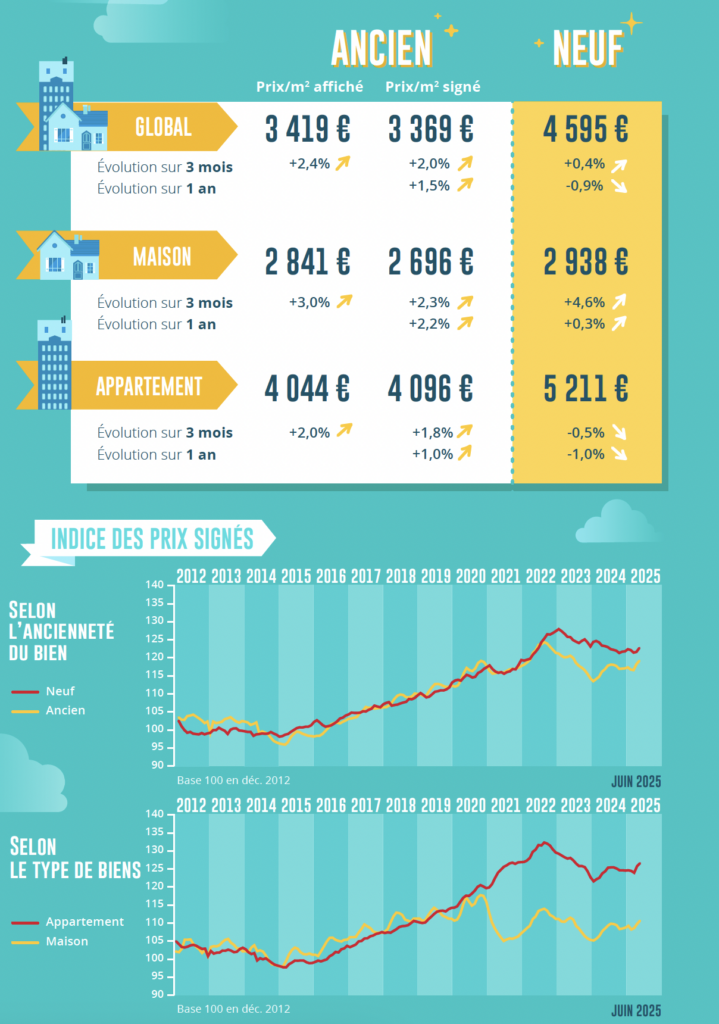

La hausse des prix des anciens logements est bien enracinée dans le paysage, avec + 1,5% sur un an (+ 2,2% pour les maisons et + 1,0% pour les appartements). Et les propositions de prix annoncent une accélération de l’augmentation (avec + 2,4% sur 3 mois). Malgré une augmentation des ventes de 12,3% sur un an (et même dans un trimestre de glissement, + 21,3% de glissement annuel), ils restent 21,0% inférieurs à leur niveau moyen de 2016-2019 ans.

Évolution des prix en France

Amplification des prix de l’ancien

À partir de janvier 2024, la courbe des prix des anciens logements mesurée à un niveau trimestriel coulissant a été inversée. Entre août 2022 et janvier 2024, l’indice des prix avait perdu 8,4%, pour revenir à son niveau de mars 2020. Initialement, la transformation du marché s’est accompagnée d’une progression rapide de l’indice trimestriel: + 3,9% au cours du 1er semestre 2024. Mais avec le renforcement des incertitudes, l’augmentation de l’indice a ralenti. Néanmoins, entre janvier 2024 et mai 2025, l’indice trimestriel a augmenté de 4,8%: et il trouve désormais son niveau de mai 2023, à la fois sur le marché des appartements et sur celui des maisons.

La hausse des prix des anciens logements est donc bien enracinée dans le paysage. De plus, en mai 2025, les prix mesurés dans un niveau annuel coulissant ont augmenté de 1,5% sur un an, sur l’ensemble du marché: il y a un an, en même temps, les prix ont baissé de 4,9%. L’augmentation reste la plus rapide sur le marché de la Chambre pour laquelle la demande exprime clairement sa préférence: + 2,2% sur un an, contre + 1,0% pour les appartements.

Et les propositions de prix n’annoncent guère un ralentissement de l’augmentation: avec + 2,4% sur 3 mois pour les prix affichés (+ 2,0% pour les appartements et + 3,0% pour les maisons). Parce que malgré les exigences accrues de contribution personnelle imposées par la banque de France qui pénalise particulièrement la première accession, l’augmentation des prix reste alimentée par le retour des revendeurs candidats à un rachat et il est généralisé partout dans le territoire, même en Ile de France.

Augmentation rapide des nouveaux prix des maisons

La récupération de la demande de nouveau logement se poursuit. Les candidats à un achat bénéficient désormais de l’extension de la PTZ sur tout le territoire et de l’amélioration de ses principaux paramètres, mais également d’une nouvelle expansion de l’offre de crédits bancaires qui cible principalement l’accès au premier temps à la propriété. Ainsi, sur le marché des maisons individuelles, la demande peut s’appuyer sur le renforcement de l’offre de fabricants (en termes de niveau et de diversité des produits offerts) et les ventes augmentent très rapidement. D’un autre côté, dans le secteur de la promotion immobilière, les conséquences de l’abolition du système Pinel sont toujours ressenties et réduisent l’intensité de la reprise.

C’est surtout sur le marché des maisons neuves que l’augmentation des prix est la plus vivante, voire renforçant d’un mois à l’autre: au cours des trois derniers mois, les prix ont augmenté de 4,6%, à un rythme qui n’avait pas été observé depuis le printemps 2022. Et plus d’un an, dans un niveau annuel coulissant, les prix des maisons augmentent désormais de 0,3%.

D’un autre côté sur le marché des nouveaux appartements, les prix se retirent toujours: plus d’un an, la baisse se poursuit à un rythme soutenu avec 1,0%, en changement annuel (- 2,5% en mai 2024). Et les développements récents ne permettent pas encore d’apercevoir cette courbe de prix: avec – 0,5% sur trois mois.

Évolution des prix dans les détails des villes

Augmentation des prix des appartements dans 68% des villes provinciales

De mois en mois, l’augmentation des prix est renforcée dans les villes avec plus de 40 000 habitants. Fin mai, les prix des anciens appartements augmentent désormais dans 62% des villes: 68% des villes provinciales et 51% des villes d’Ile de France. Les augmentations se trouvent également sur le marché de la Chambre, dans 59% des villes: 62% des villes provinciales et 53% des villes d’Ile de France. Et quel que soit le type de marchandises, les augmentations à deux chiffres concernent plus de 10% des villes.

Sur le marché des appartements, l’augmentation des prix est observée dans 63% des grandes villes, celles de plus de 100 000 habitants. C’est le cas par exemple dans Annecy, Brest, Caen, Lille, Nancy, Nice ou Reims par exemple.

Dans les grandes villes où l’augmentation des prix est la plus rapide et au moins 5% sur un an (Brest, Caen, Le Mans et Mulhouse), les augmentations sont de plus en plus rapides depuis le début de l’année. C’est aussi le cas dans les anges, les nîmes et les Orléans: mais les rythmes de progression sont considérablement plus lents. D’un autre côté, les prix ne parviennent pas à augmenter de 1 à 2% sur un an pendant plusieurs mois à Dijon, Marseille et Nice.

Dans certaines grandes villes, en revanche, la baisse des prix est renforcée depuis janvier: comme dans Amiens, Rennes, Saint-Etienne et Strasbourg. Tandis que d’autres villes quittent progressivement (et même sortent du départ) le recul du prix: Besançon, Bordeaux, Clermont-Ferrand, Lyon et Paris.

“Même si nous rencontrons des difficultés à vendre les 3 pièces et pour faire en sorte que cette situation accepte cette situation aux vendeurs, tous les indicateurs sont verts sur le marché de Strasbourg, il semblerait que la baisse des prix est derrière nous.” “

Pierre-Olivier Gasser – Strasbourg

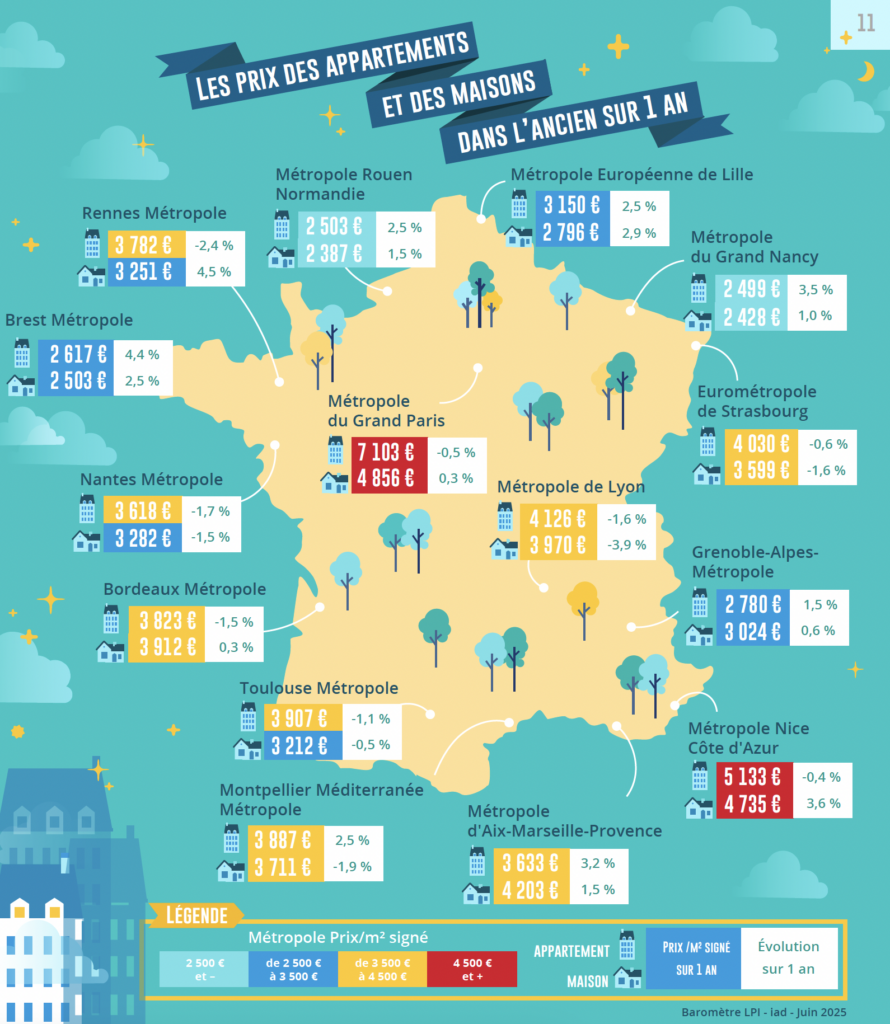

Prix des métropoles

Vers l’augmentation générale des prix des métropoles

Dans 47% des grandes métropoles, il y a maintenant une augmentation des prix de l’appartement, tandis que dans 20% des métropoles, les prix sont stabilisés. Les prix augmentent assez rapidement (au moins 3% sur un an) dans les métropoles de Brest, Marseille et Nancy; Et un peu plus lentement (2% sur un an) sur ceux de Grenoble, Lille, Montpellier et Rouen. Néanmoins, la baisse des prix persiste sur les métropoles de Bordeaux, Lyon, Nantes et Rennes, à un rythme encore soutenu (de l’ordre de 2% sur un an). Alors que dans la plupart des autres métropoles, la baisse des prix devient beaucoup plus lente, annonçant une toute prochaine stabilisation.

Et dans la plupart des métropoles, la préférence pour la périphérie est renforcée: la remise des prix du centre par rapport à la périphérie augmente. Il augmente considérablement sur Brest, Marseille et Montpellier (ou même dans Nice et Rennes): malgré la pression de la demande et / ou des difficultés d’extension de la flotte de logements en dehors du centre-ville, la demande se plaignait plus facilement d’un environnement plus sûr et plus conformité.

Sur le marché de la Chambre, des augmentations de prix sont trouvées pour 66% des grandes métropoles. Les augmentations sont assez rapides (de l’ordre de 3% sur un an) sur les métropoles de Brest, Lille, Nice et Rennes: et un peu plus lentement (de 1 à 2% sur un an) sur ceux de Marseille, Nancy et Rouen. En général, cette évolution est due à une augmentation des prix plus rapide du centre que à la périphérie. Tandis que dans certaines métropoles, les prix des maisons se retirent toujours: et parfois rapidement comme à Lyon et Montpellier.

À propos du baromètre LPI – IAD

L’association “Les Prix Immobiliers” a été créée le 22 décembre 2009 pour développer un observatoire de ventes de logements anciens et nouveaux fournissant aux différents acteurs un outil de connaissance spécifique des marchés.

Les membres actuels sont:

BNP Paribas Residentiel CHH, Credit Housing, Crédit Mutuel, BPCE Group, IAD, La Banque Postale et Sogeprom

Explorez le baromètre des prix de la propriété en France

Medical center

Game Center

Game News

Review Film

Rumus Matematika

Anime Batch

Berita Terkini

Berita Terkini

Berita Terkini

Berita Terkini

review anime