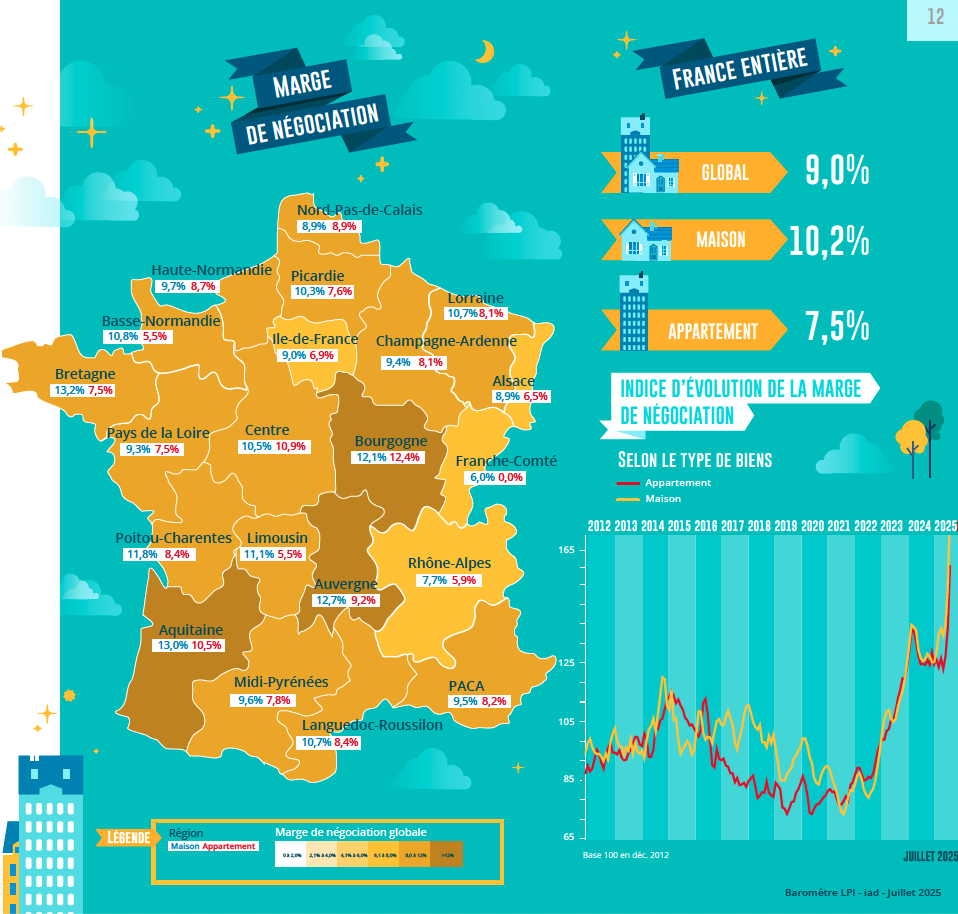

Évolution de la marge de négociation

Marges élevées, dans de petits marchés fluides

Bien que l’activité de l’ancien marché se rétablit rapidement, les marges de négociation augmentent toujours. En juin 2025, le niveau moyen de marges a établi 9,0% pour l’ensemble du marché (+ 39% sur un an): plus élevé sur le marché de la Chambre à 10,2% (+ 46% sur un an), contre 7,5% sur celui des appartements (+ 29% sur un an).

Étant donné que depuis 2024, la reprise a été effectuée sur les marchés de la pénurie où l’augmentation des prix a fondamentalement modifié les termes de négociation: avec des délais de vente inhabituels face à une demande affaiblie par la dégradation de la situation économique et les risques d’annulation des projets causés par le rationnement du crédit. La fluidité du marché est modifiée et les résidents sont toujours difficiles, en particulier dans les grandes agglomérations, tandis que la réalisation des projets d’adhésion Primo s’est difficilement améliorée sur le reste du territoire.

Les marges sont toujours les plus élevées (10,9% en moyenne) sur les grandes maisons (6 chambres et plus) fréquemment recherchées lors de la réalisation d’un projet familial (espace et confort), en raison du niveau de prix rendu inaccessible par le rationnement du crédit, sauf lorsqu’une revente antérieure éclaire le recours au crédit. D’un autre côté, ils sont les plus bas pour les petits appartements (7,3% en moyenne), sur les marchés urbains en pénurie et aux niveaux de prix toujours supportables par la demande dans les villes de taille moyenne.

Et les marges restent les plus bas dans les régions où les prix sont élevés (Alsace, Ile de France, Rhône-alpes) étant donné le resserrement de l’accès au crédit: loin d’être synonyme de demande, ils révèlent la situation de pénurie d’une offre rarement prête à perdre sur le produit de la vente. Bien qu’ils soient les plus élevés des régions à bas prix (Bourgogne, Limousin, Lorraine): Sur les marchés proches, la réalisation des ventes nécessite une révision des prix affichés face à une demande rationnée par le crédit, mais sans toujours être suffisante pour permettre à un acheteur de réaliser son projet.

Évolution du nombre de transactions en France

Un très bon mois de juin

Juin était excellent, avec un niveau de ventes de vieux logements comparable à celui des années 2016 à 2019, lorsque le marché était au Zenith. Habituellement, après un mois médiocre de mai, juin annonce un bon début d’été. Et cette année, l’activité a augmenté de 11,7% sur un mois: donc un peu plus rapide qu’à longue période (+ 7,0%).

L’ancien marché poursuit donc sa reprise initiée au début de 2024. Ainsi, les achats de logements anciens effectués par des individus au 1er semestre de 2025 ont augmenté de 17,2%, en quart de travail annuel. Néanmoins, les ventes réalisées restent inférieures à 19,0% à leur niveau moyen des années 2016-2019, avant que le marché ne soit entré en récession dès que la stratégie de resserrement de l’accès au crédit décidé par la Banque de France!

Cependant, étant donné le très mauvais début de 2024, l’activité a augmenté de 11,8% sur un an. Cependant, cette progression commence à ralentir, comme ce qui est vu sur le marché des crédits immobiliers aux particuliers.

En effet, il faut craindre que la dégradation de l’environnement du marché mette fin à sa vitalité actuelle. Alors que les prix détériorent la solvabilité de la demande, la stabilisation des crédits immobiliers et la détérioration de l’économie (baisse de la croissance, le chômage, la perte du pouvoir d’achat) modifient la demande de crédits et les intentions des achats immobiliers. Même si rien n’annonce une nouvelle récession à venir, tout contribue à l’atterrissage de la situation économique.

“Une grande dynamique pour cet été par rapport à l’année dernière et beaucoup d’anticipation pour les ventes pour la fin de l’année / le début de l’année. Nous ressentons également des vendeurs plus raisonnables sur les prix.”

Salim Dellal, conseiller immobilier à Lille

Évolution du nombre de transactions en île-de-France et provinces

Progression rapide des ventes parfois, artefact statistique souvent

L’augmentation des ventes d’anciens logements enregistrées au cours du 2e trimestre de 2025 a été très rapide, grâce en particulier au mauvais début de l’année 2024: + 25,4% en shift annuel, entière en France: + 24,8% dans les provinces et + 26,7% en île-de-France.

Au cours des 3 derniers mois, l’augmentation des ventes a été particulièrement très forte dans les régions où le résultat de l’activité de l’année 2024 n’avait pas été bon: un effet de base (statistique) permet donc de comprendre la vitalité particulière du marché dans certaines régions. C’est le cas, par exemple, dans Limousin ou dans Poitou-Charentes qui, après avoir affiché une baisse des ventes d’environ 15% en 2024, bénéficient désormais d’un rebond d’activité d’environ 30%.

Parce que dans toutes les régions qui avaient connu une année 2024 marquée par la récession, les conditions de crédit et l’offre bancaire ont été comparables depuis le début de 2025. Au plus, nous pouvons noter que la bonne résistance des ventes (+ 20 à 25%) accompagne souvent les niveaux de prix toujours abordable (Auvergne, Burgundy, champagne-affaire, franchise-comté, lorraine ou picardy); ou la pression de la demande renforcée sur les marchés de pénurie (Aquitaine ou Paca, même Brittany et Nord-Pas de Calais).

Sans tout cela, dans les régions qui avaient bénéficié d’une augmentation (souvent modeste) de l’activité en 2024, les ventes ont augmenté d’environ 10%: Alsace, Normandie inférieure, Haute Normandie, Midi-Pyrénée, paie De La Loire et Rhône-Alpes.

À propos du baromètre LPI – IAD

L’association “Les Prix Immobiliers” a été créée le 22 décembre 2009 pour développer un observatoire de ventes de logements anciens et nouveaux fournissant aux différents acteurs un outil de connaissance spécifique des marchés.

Les membres actuels sont:

BNP Paribas Residentiel CHH, Credit Housing, Crédit Mutuel, BPCE Group, IAD, La Banque Postale et Sogeprom

Explorez le baromètre des prix de la propriété en France

Medical center

Game Center

Game News

Review Film

Rumus Matematika

Anime Batch

Berita Terkini

Berita Terkini

Berita Terkini

Berita Terkini

review anime