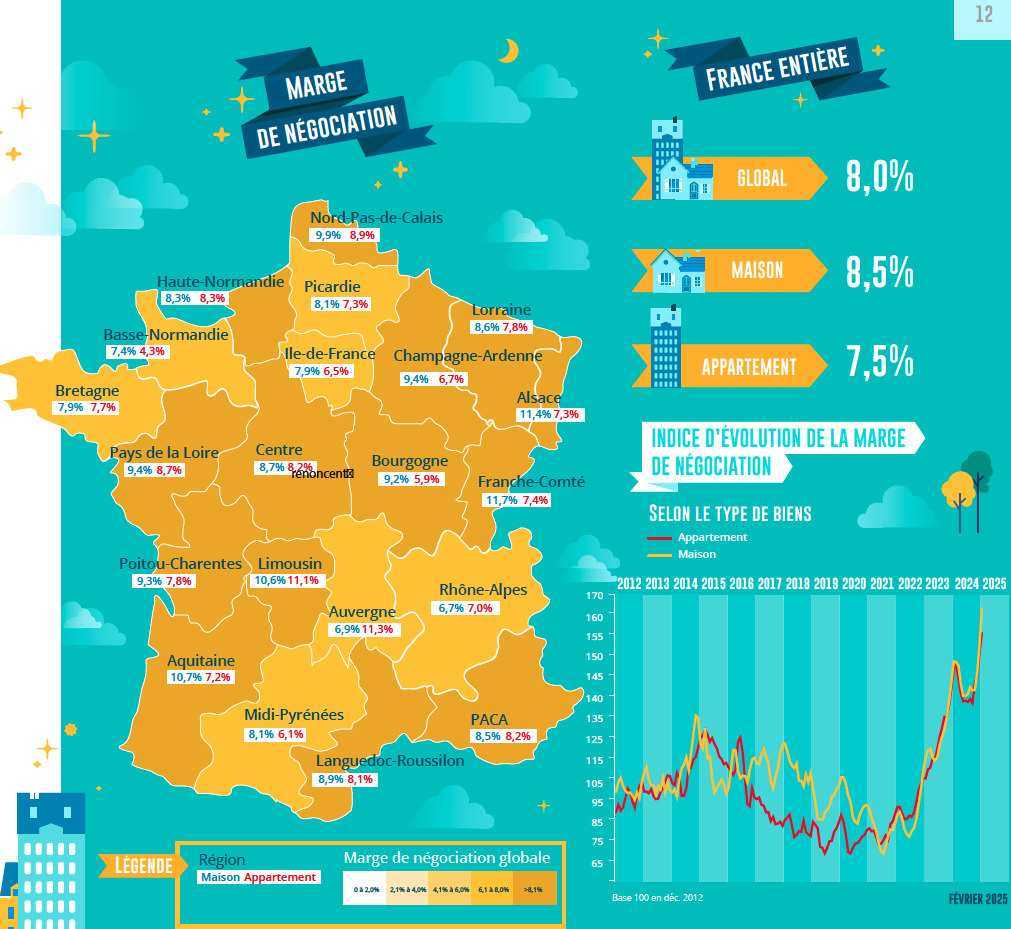

Évolution de la marge de négociation

Les marges se développent toujours

Sur un marché dont l’activité se rétablit, le niveau de marge de négociation progresse toujours, bien au-delà des niveaux élevés notés dans le passé. En janvier 2025, il a établi 8,0% pour l’ensemble du marché (+ 12% sur un an). Une telle évolution se trouve à la fois sur le marché des appartements (marges à 7,5%, en hausse de 10% sur un an) et sur celle des maisons (8,5% de marges, en hausse de 14% sur un an).

Mais la situation diffère très largement d’une région à l’autre. Ainsi, les marges restent les plus élevées dans les régions à bas prix (Frank Comté ou Limousin, par exemple), où le marché est étroit. Face à une demande battu par une situation économique non très favorable aux gains de pouvoir d’achat et par les exigences de contribution personnelle imposées par la banque de France, la réalisation des ventes implique souvent une révision des prix affichés: même si cela n’est pas toujours suffisant pour permettre à un acheteur de réaliser son projet.

D’un autre côté, les marges sont souvent les plus basses dans les régions où les prix sont à un niveau trop élevé (Ile de France ou Rhône-Alpes, par exemple) étant donné le resserrement de l’accès au crédit. La faiblesse des marges révèle une situation de pénurie de l’offre de logement disponible à la vente et les vendeurs rarement prêts à perdre pendant la transaction: et cette faiblesse n’est pas synonyme de plus pour la demande.

Presque partout, les acheteurs veulent négocier pour atteindre un prix conforme à un plan de financement acceptable par la banque, tandis que les vendeurs obligés de réduire les prix affichés pour finaliser les transactions abandonnent plus rapidement la vente. La demande reste donc dans le vice entre les prix des premiers augmentant désormais dans de nombreux territoires et les exigences bancaires d’un haut niveau de contribution personnelle. Et le niveau de marges ne constitue toujours pas un indicateur pertinent du pouvoir de négocier la demande.

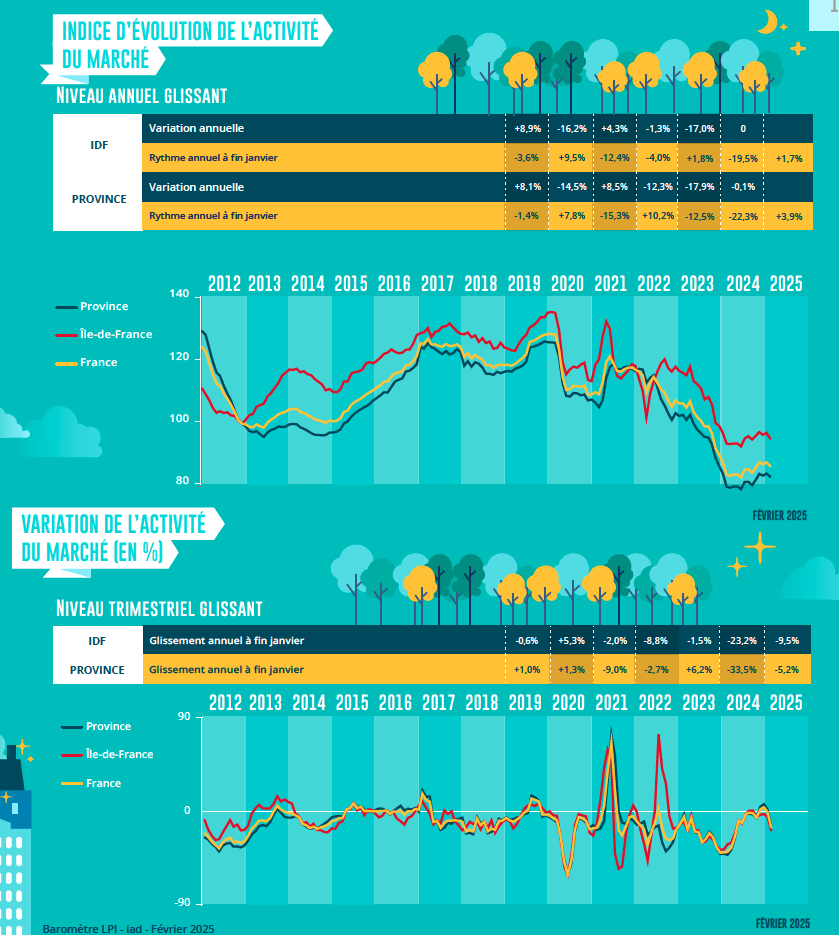

Évolution du nombre de transactions en France

Un mois de janvier 2025 en demi-tein

Après quatre ans de baisse des ventes de vieux logements et une perte d’activité de 31,8% entre 2019 et 2023, la conjonction du marché a été tournée au printemps 2024. La reprise était sensible à partir de l’été, avec un certain nombre de compromis signés au 2e semestre en hausse de 5,9% en shift annuel (GA). La reprise s’est ensuite amplifiée au 4ème trimestre, avec des ventes en hausse de 8,7% en GA. Et à la fin, le nombre de compromis signés en 2024 était presque identique à celui de 2023.

Parce qu’en 2024, l’ancien marché a bénéficié d’un environnement favorable: au-delà des incertitudes politico-économiques qui se sont renforcées au cours de l’été, l’amélioration des conditions de crédit et la renaissance du dynamisme d’une partie des banques ont accompagné la reprise des achats immobiliers et ont alimenté l’augmentation de leur demande de crédits immobiliers.

Le début de 2025 a ensuite été écrit en demi-étape. L’effort commercial des banques est renforcé avec une nouvelle baisse des taux, mais la production de crédits à l’ancien hésitant. La demande reste préoccupée par la hausse du chômage, tandis que les craintes concernant le pouvoir d’achat sont renforcées. Au-delà du retrait saisonnier de l’ancien marché, les signatures de compromis ont été moins nombreuses: en plus de la détérioration du moral des ménages, les perturbations météorologiques (tempêtes et inondations) ont affecté le dynamisme de la demande. En janvier 2025, mesuré à un niveau trimestriel coulissant, les ventes ont chuté de 6,5% en GA. Mais cela n’a pas encore affecté la dynamique à la hausse du marché: dans un niveau annuel coulissant, les ventes sont jusqu’à 3,2% en GA.

Évolution du nombre de transactions en île-de-France et provinces

Un marché ile -de -france toujours souffrant

L’affaiblissement saisonnière des ventes d’anciens logements n’est pas général. De plus, en janvier, la baisse de l’activité a été moins marquée dans les provinces (avec un niveau trimestriel coulissant, – 5,2% en glissement annuel: GA) qu’en Ile de France (- 9,5% en GA). Dans ce dernier, la demande est clairement pénalisée par le niveau de prix pratiqué, en tenant compte des exigences d’une contribution personnelle élevée imposée par la Banque de France et malgré les capacités d’achat des clients beaucoup plus élevées que dans les provinces.

Pourtant, dans les provinces, les ventes ont de nouveau progressé dans 3 régions qui avaient déjà bénéficié de leur augmentation rapide de l’automne 2024: dans Franche Comté, Haute Normandie et Paca, l’activité croyait 5% et plus, en GA. Et les ventes sont restées stables dans 4 régions très différentes du point de vue économique et sociodémographique: en Normandie inférieure, dans le Nord-Pas de Calais, dans le paie de la Loire et dans Picardy.

D’un autre côté, les ventes se retirent toujours rapidement (environ 20%) dans Languedoc-Roussillon, Lorraine et Poitou-Charentes. Alors que dans 4 des régions, le décrochage saisonnier de janvier est également notable (de l’ordre de 10% en GA), bien que plus lent: en Alsace, à Auvergne, au centre et en champagne-ardenne.

Ailleurs, la baisse de l’activité se situe sur le marché provincial moyen.

«Je vois une reprise timide du marché avec un rendement des mandats plus actif. Les acheteurs sont toujours prudents et en attendant une baisse des taux de crédit, mais le secteur de Cannes est plus dynamique. “” “

Angela Gest – Nice

À propos du baromètre LPI – IAD

L’association “Les Prix Immobiliers” a été créée le 22 décembre 2009 pour développer un observatoire de ventes de logements anciens et nouveaux fournissant aux différents acteurs un outil de connaissance spécifique des marchés.

Les membres actuels sont:

BNP Paribas Residentiel CHH, Credit Housing, Crédit Mutuel, BPCE Group, IAD, La Banque Postale et Sogeprom

Explorez le baromètre des prix de la propriété en France