Evolution des prix en France

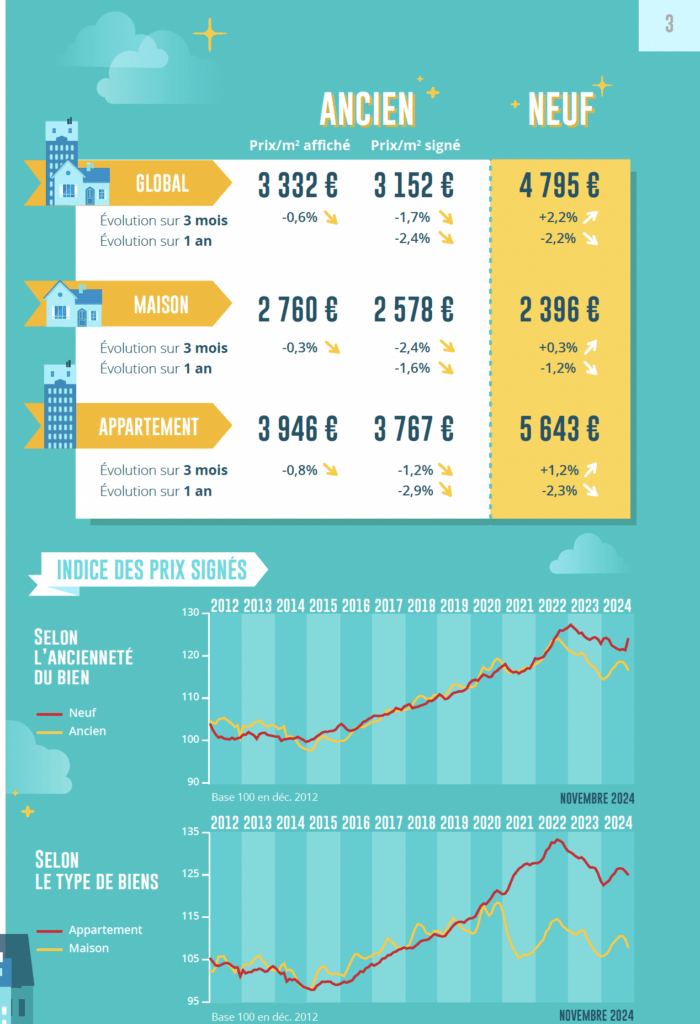

Poursuite du ralentissement de la baisse des prix des biens anciens

Avec la reprise des ventes de logements anciens qui se renforce au fil des mois, la baisse des prix des logements anciens devient moins rapide. En mai dernier, les prix signés mesurés en niveau annuel glissant ont baissé de 4,6% sur un an : en octobre, la baisse a été presque deux fois moins rapide, avec -2,4%.

En effet, pendant six mois, la hausse des prix de compromis a été rapide : mesurés sur un plan trimestriel glissant, les prix ont augmenté de 3,3% au total.

La pression de la demande, dans des zones où l’insuffisance de construction et les déséquilibres quantitatifs qui en découlent ne font que s’accentuer depuis plusieurs années, ne pourrait qu’alimenter la hausse des prix.

Mais comme d’habitude à partir du mois d’août, surtout après le rebond des prix qui a été observé cette année, les prix des compromis signés ont baissé de 1,7% sur 3 mois, fin octobre. Bien que la courbe des prix se soit inversée, les prix signés restent toujours sur une tendance à la baisse sur un plan annuel glissant. Et il faudra encore attendre plusieurs mois (probablement au printemps 2025) pour que le taux de variation des prix mesuré en niveau annuel glissant revienne à des valeurs positives.

Toutefois, le ralentissement de la baisse des prix reste nettement plus rapide sur le marché immobilier : avec -1,6% à fin octobre, contre -4,4% en mai dernier, principalement en raison de la bonne tenue (voire du raffermissement) des prix de l’immobilier. ces biens en dehors des grandes villes. En revanche, le ralentissement reste plus lent sur le marché des appartements : avec -2,9%, contre -4,8%, en raison notamment des difficultés encore observées dans les grandes villes avec une demande toujours pénalisée par le durcissement de l’accès au crédit.

Ralentissement de la baisse des prix de l’immobilier neuf

Depuis le début de l’année, les prix des logements neufs sont en baisse, dans un marché fortement affecté par une baisse d’activité sans précédent, tant pour les appartements que pour les maisons. Et en octobre, sur les prix mesurés en annuel glissant, la baisse a été de 2,2% sur un an : encore plus rapide sur le marché des appartements (-2,3%) que sur celui des maisons (-1,2%).

Mais depuis le début de l’été, le rythme de cette baisse a commencé à ralentir. Car après un premier semestre durant lequel la baisse a été soutenue, au cours des derniers mois, la courbe des prix s’est progressivement repliée. Et fin octobre, en rythme trimestriel glissant, le niveau des prix a augmenté assez rapidement, de 2,2% sur 3 mois.

Les évolutions restent néanmoins très différentes, entre un marché des appartements où la baisse des prix est de moins en moins rapide et celui des maisons où les prix baissent à un rythme lent mais persistant. Car si dans le secteur de la promotion immobilière qui peine à sortir d’une crise sans précédent par son ampleur, dans celui de l’immobilier individuel, la demande se redresse lentement et les acheteurs profitent de l’amélioration des conditions de crédit et du redressement du secteur bancaire. offre.

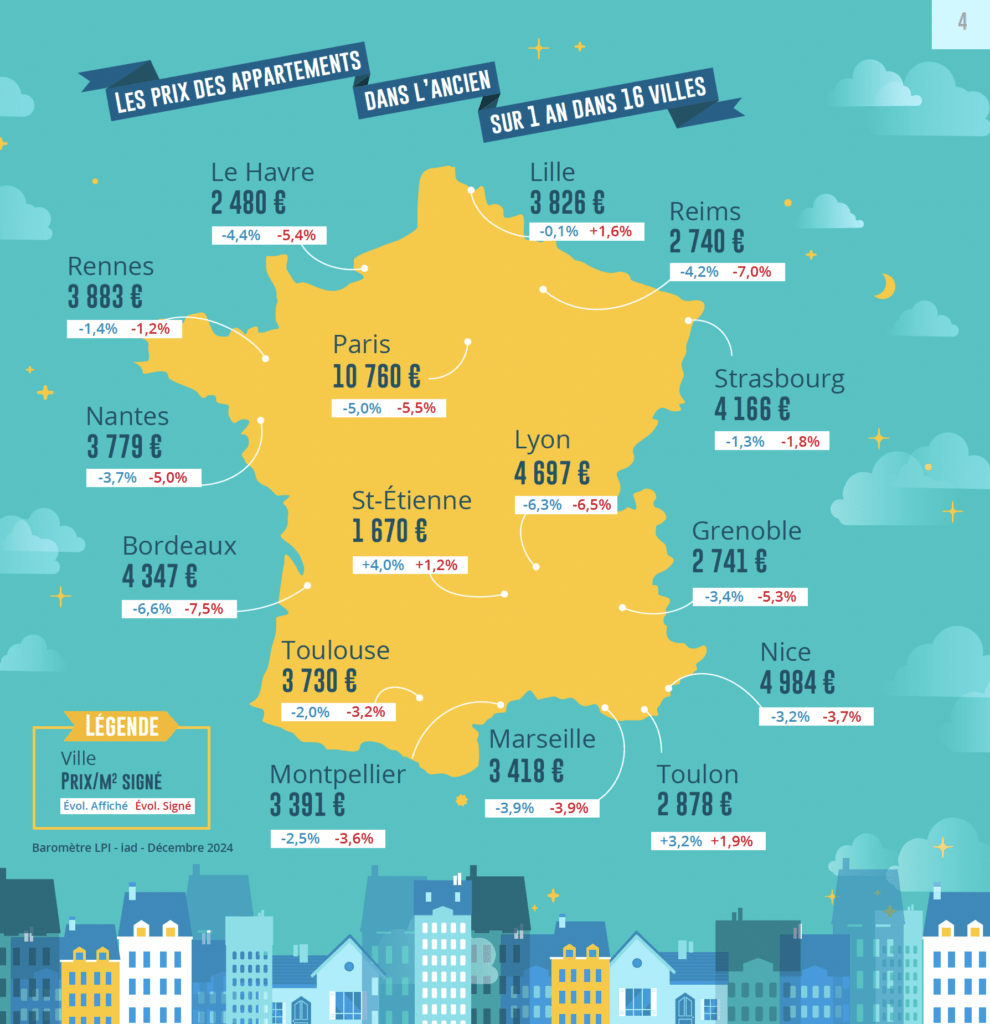

Evolution des prix dans les détails de la ville

Répartition des hausses de prix dans les grandes villes

La hausse des prix s’accentue encore dans la Province, dans les villes de plus de 40 000 habitants. Fin octobre, les prix signés des appartements anciens mesurés en niveau annuel glissant ont augmenté dans 41% des villes, contre 38% en septembre (23% en juin) : la hausse est alors de 5,4% en moyenne. Et cela concerne les grandes villes (plus de 100 000 habitants) comme Amiens, Besançon, Dijon, Lille, Limoges, Metz et Saint-Etienne. D’autres grandes villes vont bientôt tomber dans le champ de la hausse des prix : comme Aix-en-Provence et Caen.

Car après plusieurs mois de progression ou de légère baisse des prix, le paysage change rapidement. Par exemple, en octobre, si l’on se limite aux seules grandes villes, dans 80 % d’entre elles, les prix mesurés en niveau annuel glissant ont augmenté plus vite ou baissé moins vite qu’en septembre. Lorsque les prix augmentent, la hausse a été plus rapide dans 75 % des villes, comme Besançon, Dijon, Nancy, Toulon.

Et si les prix diminuent en octobre, la baisse est moins rapide dans 82% des villes, pour un écart de 1,1 point en moyenne (- 3,8% contre – 4,9% en septembre). Le ralentissement de la baisse des prix est particulièrement marqué à Brest et Perpignan : il est également remarquable à Annecy, Clermont-Ferrand et Tours.

Alors qu’à Paris, c’est lent mais régulier depuis la fin du printemps. Mais parfois la baisse des prix s’accentue (comme au Havre, Mulhouse ou Strasbourg), presque toujours en réponse à une demande moins attractive pour les villes concernées.

“Le mois d’octobre 2024 marque à l’échelle locale une baisse significative des projets d’achat, les demandes de vente restent stables.”

Mickaël Dumas – Gap

Prix dans les métropoles

Persistance des écarts de prix entre métropoles

Entre les métropoles les moins chères (Brest, Grand Nancy ou Rouen Normandie et désormais Grenoble) avec des prix au m2 avoisinant 2 500 € pour les appartements anciens et celle du Grand Paris, l’écart de prix reste de 1 à 3 depuis plusieurs années, malgré l’évolution des prix et activité sur ces marchés. En revanche, elle diminue significativement, de 1 à 2 si l’on fait la comparaison avec la métropole Nice-Côte d’Azur et de 1 à 1,6 avec les métropoles de Bordeaux, Lyon, Marseille, Montpellier, Rennes, Strasbourg et Toulouse.

Sur le marché des appartements, les prix au m² confirment leur progression dans les métropoles de Nancy et Strasbourg. Et les différences de niveaux ou de rythmes de variation des prix sont de second ordre entre le centre-ville et la périphérie. En revanche, les prix continuent de baisser rapidement (5 à 6 % sur un an) dans les métropoles de Bordeaux, Lyon, Nantes et Paris : dans tous les cas, les évolutions sont comparables entre le centre et la périphérie et la baisse des prix La périphérie reste inchangée (33% pour Paris, 12% en moyenne pour Bordeaux, Lyon et Nantes.

Concernant les prix de l’immobilier, l’écart n’est que de 1 à 1,9 entre, d’une part, les métropoles de Brest, Grand Nancy, Lille ou Rouen Normandie et, d’autre part, celles du Grand Paris et de Nice-Côte d’Azur. De plus, l’écart entre les métropoles de Bordeaux, Lyon, Marseille et Montpellier d’une part et celle du Grand Paris est faible, de l’ordre de 15 % seulement.

Et les prix de l’immobilier ne font qu’augmenter dans la métropole Nice-Côte d’Azur : alors que les prix baissent rapidement dans le centre-ville, la pression de la demande en périphérie et une décote élevée (près de 20 %) soutiennent une hausse significative des prix. En revanche, les prix baissent dans d’autres métropoles, parfois à un rythme rapide (Bordeaux, Lyon, Marseille, Nantes, Nancy et Paris) : malgré une préférence de la demande pour les maisons individuelles toujours forte, les difficultés d’accès à le crédit pèse sur les capacités d’achat des ménages.

A propos du LPI – baromètre iad

L’association « Les Prix Immobiliers » a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs offrant aux différents acteurs un outil précis de connaissance du marché.

Les membres actuels sont :

BNP Paribas Residentiel CHH, Crédit Logement, Crédit Mutuel, Groupe BPCE, iad, La Banque Postale et Sogeprom

Découvrez le baromètre des prix de l’immobilier en France