Évolution des prix en France

Stabilisation des prix de l’ancien au printemps?

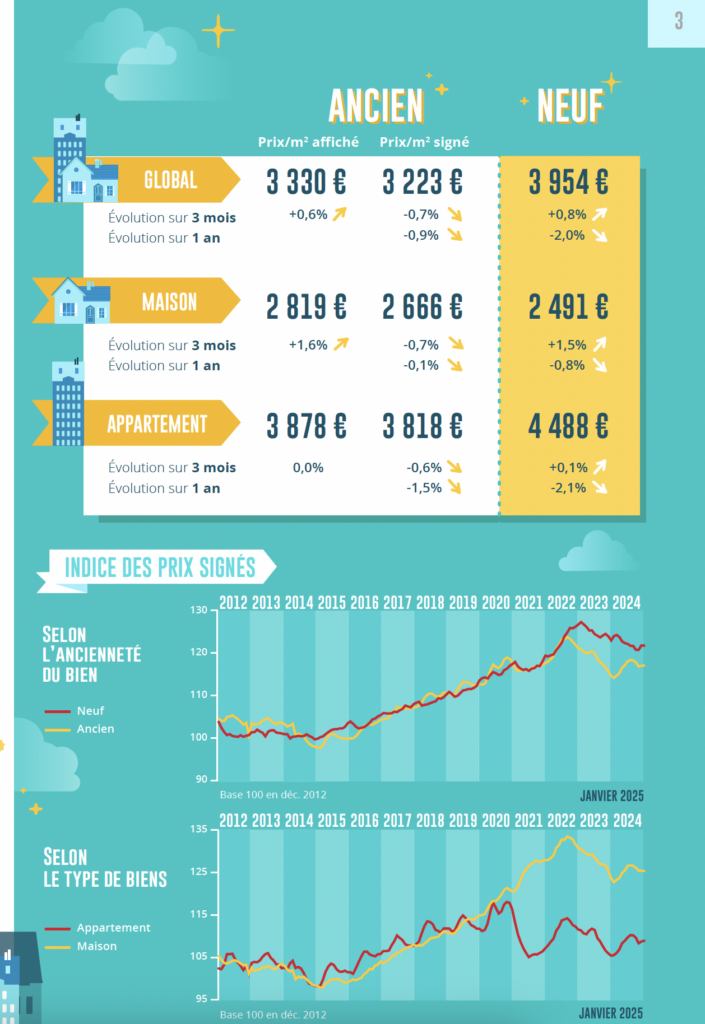

À partir du printemps 2024, la baisse des prix des anciens logements est devenue moins rapide en France. La pression d’une demande étant confrontée partout sur le territoire avec une pénurie d’offre, renforcée par l’insuffisance de la construction notée pendant plusieurs années, a accompagné l’inversion de la courbe de prix. Et pendant six mois, au printemps et en été, l’augmentation des prix des compromis a été rapide (ainsi que celle des prix affichés).

Mais à la fin de l’été, comme chaque année en même temps, la tension sur les prix était moins forte. Sans contrecarrer la tendance à ralentir la baisse des prix. De plus, alors que les ventes ont considérablement rebondi au cours du 4ème trimestre, la tendance à la hausse des prix affichés a été affirmée: + 0,6% sur 3 mois pour l’ensemble du marché (et même + 1,6% sur le marché des maisons).

Les vendeurs ont clairement révisé leurs ambitions vers le haut, sur un marché qui a trouvé des couleurs: en décembre 2023, tandis que l’horizon s’est assombri, les prix affichés ont chuté de 2,5% sur 3 mois.

Le ralentissement de la baisse des prix signés est donc rapide: – 0,9% pour l’ensemble du marché en 2024, contre – 3,1% en 2023 (et même – 4,6% en avril 2024).

Le ralentissement est même remarquable sur un marché des maisons de pression: avec 0,1% en 2024, contre 2,8% (- 4,4% en avril 2024).

La stabilisation du niveau de prix annuel interviendra également plus rapidement que prévu, si rien ne revient à nouveau pour bouleverser le marché: probablement à partir de mars; En février sur le marché de la Chambre, mais au plus tard au plus tard sur celui des appartements.

Hausse des prix des nouvelles maisons

Depuis l’été 2024, le marché des maisons individuelles quitte lentement la récession qui l’a à peine déstabilisée depuis 2021. Pendant les mois d’été, le niveau de vente des fabricants s’est stabilisé. Puis pendant la chute, l’activité s’est redressée. La renaissance de l’offre de crédits bancaires et la baisse des taux des crédits ont pleinement profité à ce secteur, tandis que le PTZ a continué de se détériorer et la mise en œuvre du ZAN bloque le développement du secteur. Mais comme les fabricants ont renouvelé leur offre et adapté leurs produits au New Deal, la demande se redressait. La baisse des prix des maisons devient donc moins rapide (0,8% en 2024): d’autant plus que les prix ont augmenté de 1,5% au 4ème trimestre.

D’un autre côté, la demande a du mal à se rassembler dans le secteur de la promotion immobilière. Les améliorations du PTZ dans les zones «tendues» n’avaient pas les effets attendus et la disparition du système Pinel a détourné les investisseurs de ce marché. Face à une demande confrontée aux difficultés d’accès au crédit et à la dégradation des soutiens publics, les promoteurs s’efforcent néanmoins de limiter le gonflement de leurs stocks de biens disponibles à la vente en accordant des avantages et des rabais. La baisse des prix des appartements qui s’était renforcée au printemps et en été se poursuit, bien qu’un rythme plus lent qu’à la fin de l’été: la baisse des prix était de 2,1% en 2024.

Évolution des prix dans les détails des villes

Augmentation des prix dans 49% des villes provinciales

L’augmentation des prix est renforcée dans les provinces. Dans les villes de plus de 40 000 habitants, les prix signés par les anciens appartements ont augmenté en 2024 dans 49% des villes (contre 38% en septembre et 23% en juin): l’augmentation moyenne des prix qui a accéléré tout au long de l’année était de 5,5%. Elle était deux chiffres dans 10 villes: comme dans Angoulême, Béziers, Bourg en Bresse ou Colmar. Et il concernait la moitié des grandes villes (plus de 100 000 habitants): Aix-en-Provence, Amiens, Besançon, Caen, Dijon, Le Mans, Lille, Limoges, Perpignan, Saint-Etienne, Toulon et Tours.

Et tandis que au cours de la 1ère moitié des prix, se limitaient à la province, avec le redémarrage général du marché, l’Ile de France a commencé à bénéficier de la nouvelle situation. En 2024, 16% des villes d’Ile -de -france de plus de 40 000 habitants ont enregistré une augmentation des prix: pour une augmentation moyenne de 2,4%. L’augmentation la plus rapide est trouvée sur Meaux (+ 9,5%), confirmant une évolution qui s’est renforcée pendant l’été. Et on peut maintenant voir, bien qu’un rythme encore moins soutenu, à Bobigny, Rueil-Malmaison ou Vincennes, par exemple? Et partout dans Ile de France, lorsque les prix se retirent encore, la baisse est de moins en moins rapide au cours des mois: la baisse qui était en moyenne de 6,3% sur un an dernier était de 4,4% en décembre.

Enfin en 2024, la France, les prix ont augmenté dans 38% des villes par plus de 40 000 habitants.

«Le marché immobilier local montre un léger renouveau de l’activité avec une augmentation des estimations et des demandes de visites, mais les acqétors restent hésitants et influencés par le climat de l’incertitude. Les vendeurs ont du mal à ajuster leurs attentes face à la baisse nécessaire des prix, en appuyant par un professionnel essentiel pour sécuriser les transactions et aligner les projets sur la réalité du marché. “

Éléonore Duval – Rouen

Prix des métropoles

Prix dans certaines métropoles

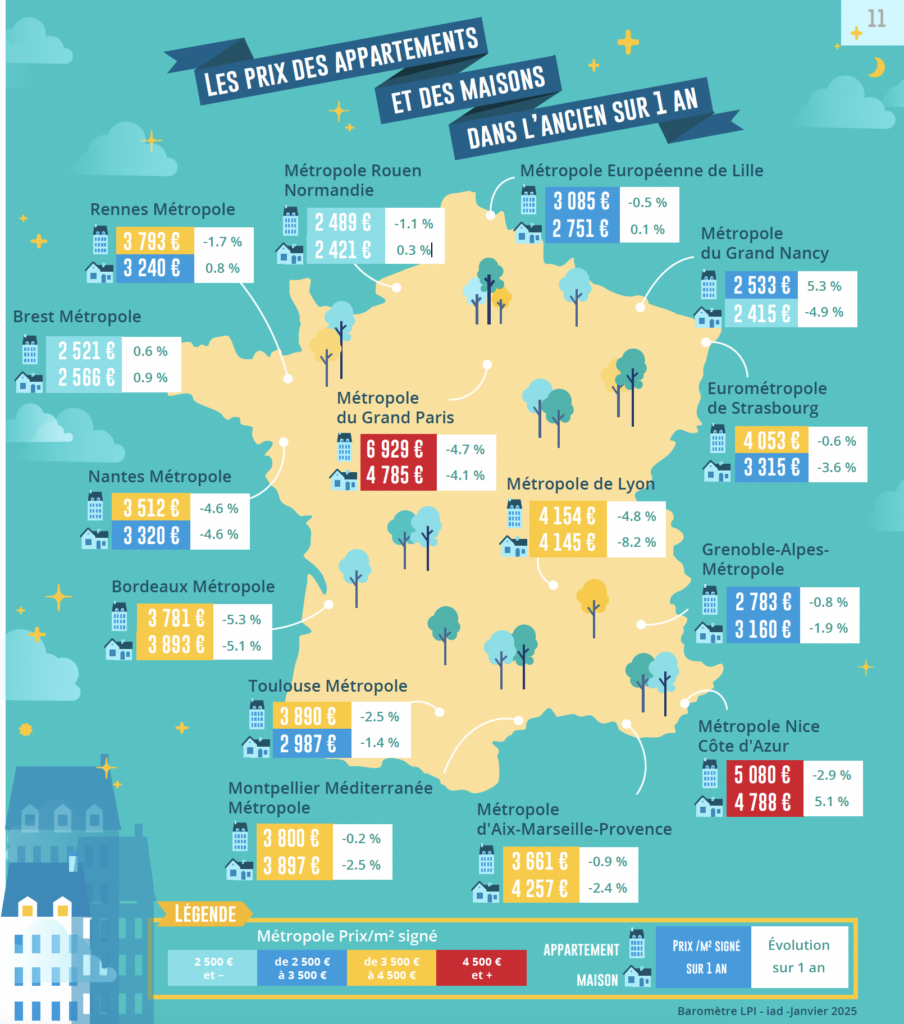

Depuis le printemps dernier, la hausse des prix a accompagné la reprise de l’activité dans la plupart des grandes villes. Les développements qui peuvent être vus entre les métropoles accentuent ensuite les différences qui, jusque-là, sont presque toujours mortes à l’image du potentiel de développement économique des territoires et des niveaux de revenu des ménages résidents, sans laisser de la place pour la qualité de vie observée.

Sur le marché des appartements, les prix par m² progressent désormais sur les métropoles de Brest et Nancy; Et ils sont prêts à passer à ceux de Lille, Montpellier et Strasbourg. Et les différences de niveaux ou de rythme des prix sont le deuxième ordre entre le centre-ville et la périphérie. D’un autre côté, les prix baissent toujours rapidement (de 5 à 6% sur un an) sur les métropoles de Bordeaux, Lyon, Nantes et Paris: dans tous les cas, les développements sont comparables entre le centre et la périphérie; La remise des périphérie reste inchangée (33% pour Paris, 12% en moyenne pour Bordeaux, Lyon et Nantes.

En ce qui concerne le marché de la maison, les prix augmentent désormais sur les métropoles de Brest, Nice et Rennes, même sur ceux de Lille et Rouen. Généralement, les prix augmentent plus rapidement au centre que dans la périphérie, mettant en évidence le déséquilibre quantitatif qui y distingue le marché. Les prix, cependant, se retirent toujours dans le centre-ville sur les métropoles de Lille et Nice; La pression de la demande sur la périphérie et une réduction élevée dans Nice en particulier (près de 15%) alimentent l’augmentation des prix. D’un autre côté, les prix ont chuté dans les autres métropoles, à des rythmes parfois rapides (Bordeaux, Lyon, Nantes, Nancy, Paris et Strasbourg): malgré une préférence pour la demande pour la maison individuelle toujours vivante, les niveaux du prix du Prix du prix des niveaux de prix pratiqués sur ces logements et les difficultés d’accès au crédit sur les capacités d’achat des ménages.

À propos du baromètre LPI – IAD

L’association “Les Prix Immobiliers” a été créée le 22 décembre 2009 pour développer un observatoire de ventes de logements anciens et nouveaux fournissant aux différents acteurs un outil de connaissance spécifique des marchés.

Les membres actuels sont:

BNP Paribas Residentiel CHH, Credit Housing, Crédit Mutuel, BPCE Group, IAD, La Banque Postale et Sogeprom

Explorez le baromètre des prix de la propriété en France