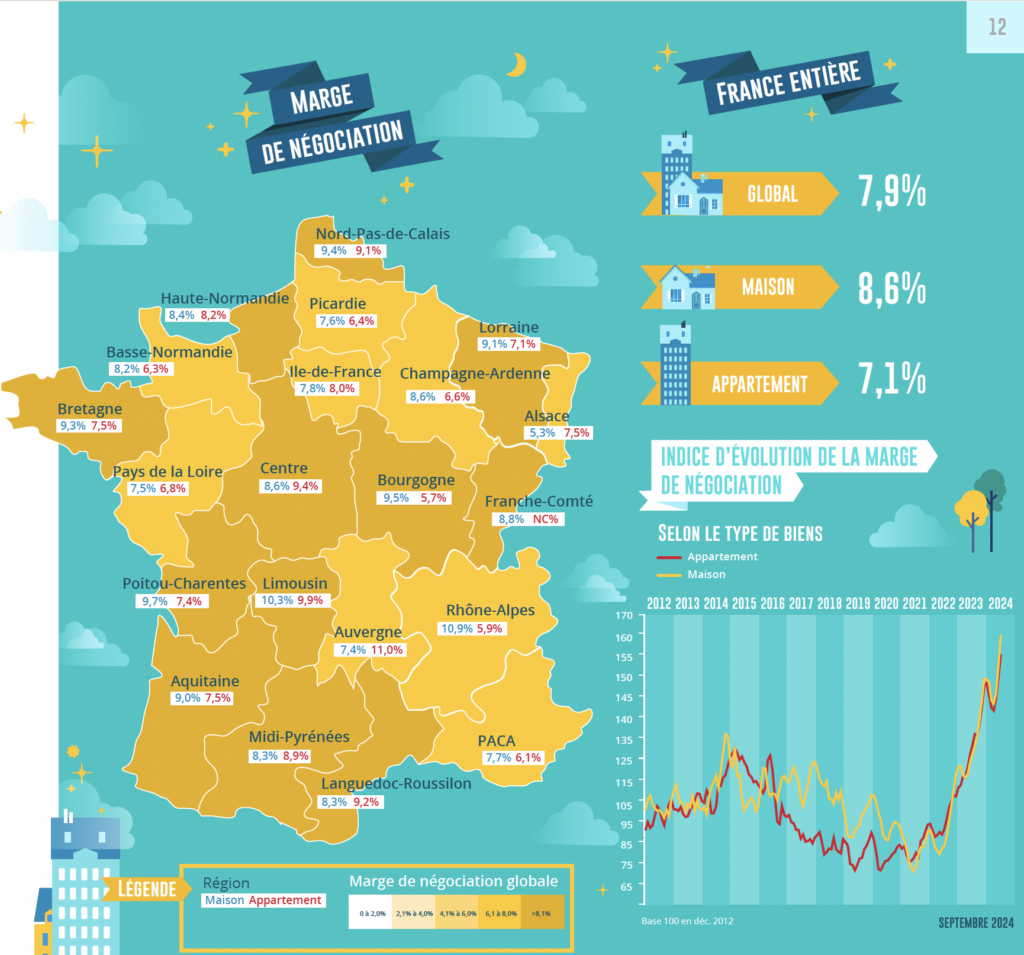

Evolution de la marge commerciale

Augmentation rapide des marges sur le marché immobilier

Entre acheteurs potentiels et vendeurs revenant sur le marché, les pratiques de négociation des prix se sont renforcées. Les acheteurs sont contraints par les contraintes d’apport personnel imposées par la Banque de France, tandis que les vendeurs renforcent leur position sur un marché en excès de demande, déstabilisé par plus de dix ans de construction insuffisante.

Et globalement, le niveau des marges de négociation continue d’augmenter, bien au-delà des maxima déjà observés par le passé. En août, le niveau moyen des marges s’est établi à 7,9% pour l’ensemble du marché : soit +97% depuis juin 2022, date à laquelle la décision de la BCE d’abandonner sa politique de soutien aux économies réelles de la zone euro est venue amplifier la stratégie de rationnement. accès au crédit au travail en France depuis 2019.

Par ailleurs, les marges diffèrent sensiblement entre le marché des appartements (7,1%, en hausse de 80% depuis juin 2022) et celui des maisons (8,5%, en hausse de 110% depuis juin 2022). La reprise du marché de l’immobilier existant s’accompagne en effet d’une pression plus forte sur les prix des logements que sur les prix des appartements.

En outre, les évolutions récentes n’ont pas été comparables pour tous les types de logements.

Si les marges sur l’ensemble du marché des appartements ont augmenté de 8,5% depuis janvier, elles ont rapidement baissé (-41%) sur les grands logements (6 pièces et plus) pour s’établir à 7,6% en août. Ils restent en revanche plus ou moins stables sur le segment du marché du 2 au 5 pièces (à 6,6% en moyenne). Mais ils bondissent (+39%) dans les studios pour s’établir à 8,6%. Dans le même temps, les marges ont augmenté de 11,3% sur le marché immobilier. Mais depuis le début de l’année, la hausse est générale quelle que soit la taille des logements. Et s’ils n’ont progressé que lentement (+5%) sur les pièces de 5 et 6 pièces (à 7,5% en moyenne), ils ont progressé plus vite sur les pièces de 3 et 4 (+15%, à 8,9% en moyenne) et surtout pour les 7 pièces et plus (+24%, à 9,3% en moyenne).

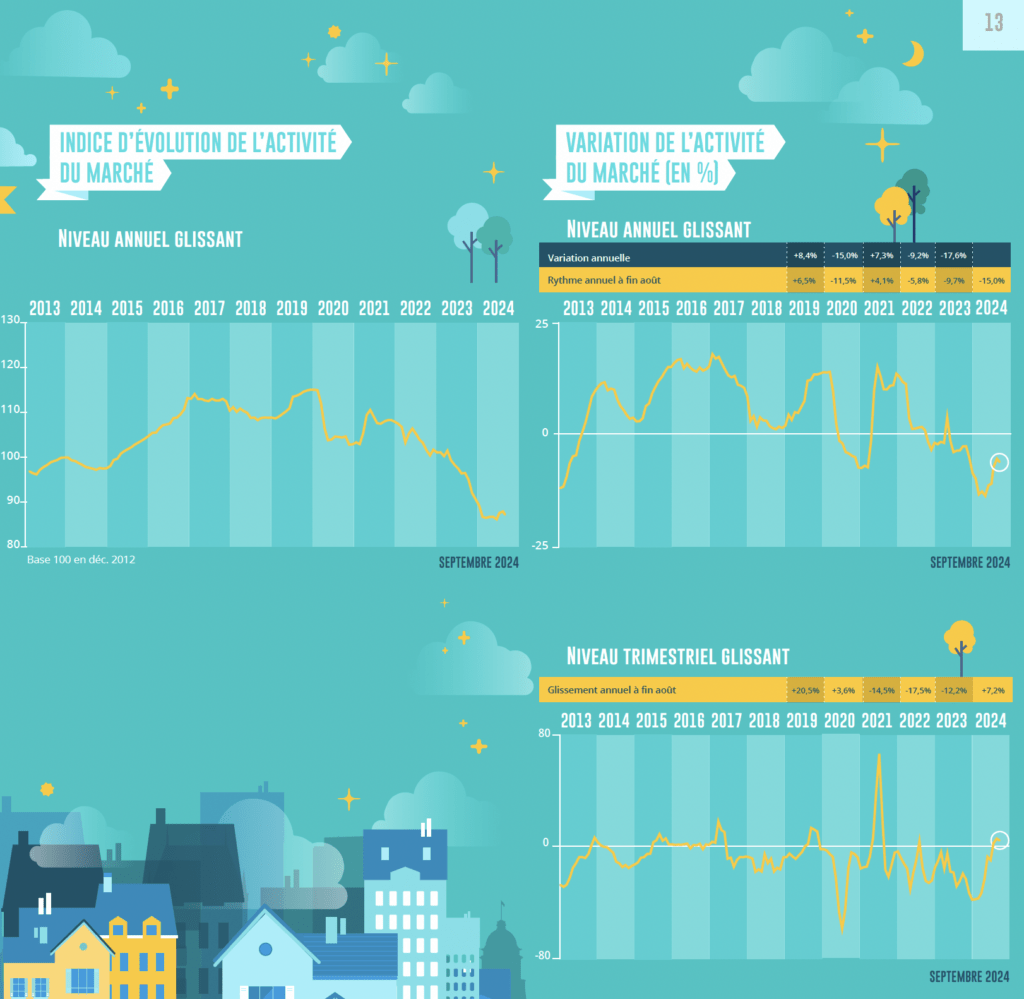

Evolution du nombre de transactions en France

Un été très encourageant

Depuis le début de l’année, le marché de l’immobilier ancien profite pleinement du regain de l’offre de crédits bancaires. Et les particuliers dont les intentions d’achat immobilier se redressent depuis l’automne 2023, comme le confirment mois après mois les enquêtes de l’Insee, peuvent compter sur la baisse des taux des crédits immobiliers et l’allongement de la durée des crédits immobiliers. prêt. Par ailleurs, l’amélioration du moral des ménages a été alimentée par un effet JO propice aux engagements à moyen-long terme, tandis que le ralentissement de l’inflation a soutenu de manière opportuniste le pouvoir d’achat et a fini par convaincre la BCE de continuer à baisser ses taux de refinancement.

Le rebond des marchés n’a donc pas été contrarié par les incertitudes politiques liées à la dissolution de l’Assemblée nationale. Et durant l’été, le nombre d’accords signés a augmenté rapidement : sur un plan trimestriel glissant, les ventes réalisées à fin août 2024 ont augmenté de 7,2% sur un an.

Par ailleurs, alors que les ventes baissent habituellement de 24,4 % en août, l’activité étant réduite au cœur de l’été, cette année la baisse a été moindre (de 18,7 %, comme on l’observe les bonnes années). situation).

L’été a donc été encourageant et le marché a fortement rebondi. Mais le nombre de compromis signés sur les 8 premiers mois de 2024 reste inférieur de 5,4% à son niveau de 2023. Et ce rebond ne permettra pas à lui seul de retrouver les niveaux élevés d’activité observés à la fin des années 2010, car le rationnement de l’accès au crédit imposé par la Banque de France va se poursuivre.

« Le mois d’août a été un mois haut en couleur, avec des acheteurs polyvalents et hésitants. Il était essentiel de les rassurer et, du côté des vendeurs, les baisses de prix ont permis de concrétiser les projets.

Charlotte Moutardier – Toulon

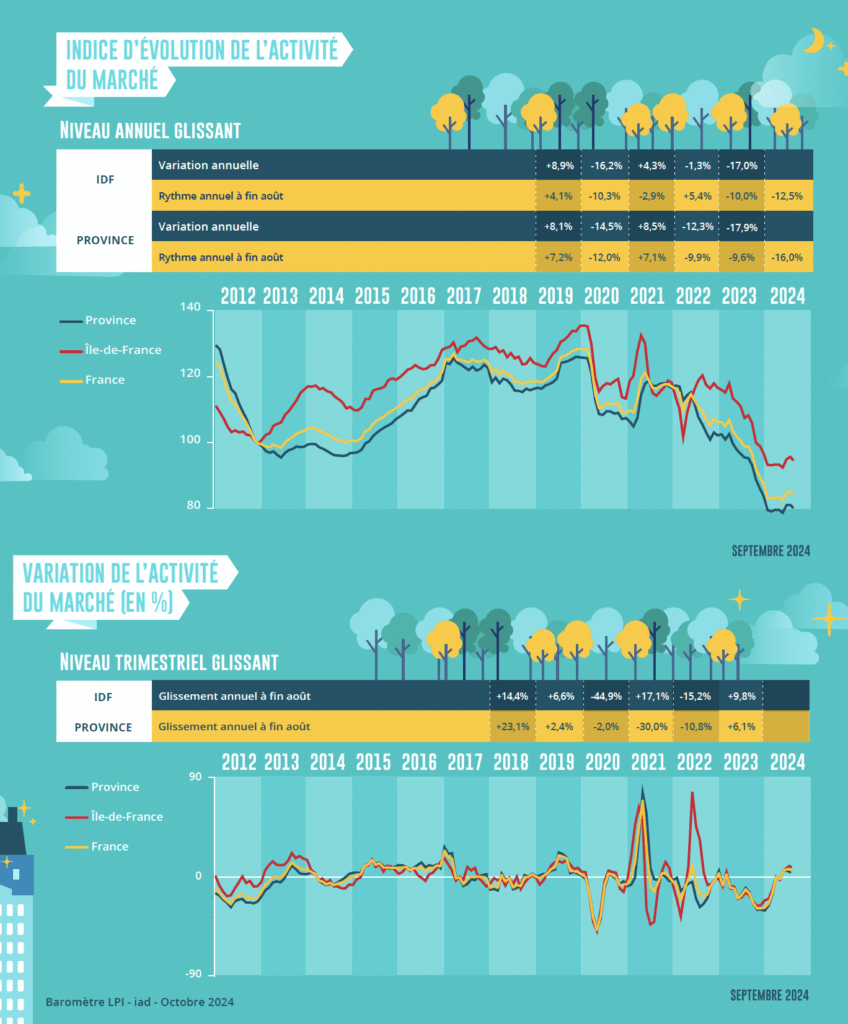

Evolution du nombre de transactions en Île-de-France et en province

Poursuite de la reprise des marchés, presque partout

Le rétablissement du marché des biens anciens n’est pas généralisé.

Certaines régions restent encore à l’écart du regain d’activité qui s’est accru au cours de l’été. Alors que sur l’ensemble de la France le nombre de conventions signées mesuré en rythme trimestriel glissant augmente de 7,2% sur un an, cinq régions représentant 17% du marché national enregistrent une nouvelle baisse d’activité de 5% en moyenne : Aquitaine, Basse-Normandie , Franche Comté, Languedoc-Roussillon et Limousin. Dans ces régions, où les prix ont souvent fait preuve d’une certaine rigidité à la baisse (à l’exception de l’Aquitaine), la demande est pénalisée par la situation économique et le niveau des apports personnels exigés. Il en est de même dans une moindre mesure en Bretagne et en Poitou-Charentes (9% du marché au total) qui parviennent tout juste à maintenir leur activité : les niveaux de prix pratiqués découragent encore une partie de la demande, compte tenu du rationnement du crédit en vigueur. .

Dans plusieurs régions (Alsace, Auvergne, Champagne-Ardenne, Haute Normandie, Nord-Pas de Calais, Pays de la Loire, Picardie et Rhône-Alpes) qui représentent 33% des ventes en France métropolitaine, quand les prix pratiqués restent abordables ( compte tenu des revenus des candidats à l’achat), le niveau d’activité a augmenté rapidement (au moins 10 %, voire parfois 20 %) : la demande a pu répondre plus facilement aux exigences d’un apport personnel élevé imposé, l’offre de banque les crédits ont été largement mobilisés afin d’atténuer les tendances récessives du marché.

En Ile de France où le marché bénéficie du retour d’acquéreurs plus aisés, avec un apport personnel élevé leur permettant de s’affranchir des contraintes imposées par la Banque de France, les ventes ont augmenté de près de 10 % durant l’été.

Ailleurs, les ventes ont augmenté d’environ 5% en moyenne. Dans ces régions, des niveaux de prix a priori abordables au regard de la demande présente sur le marché et une offre de crédit dynamique ont permis à l’activité de poursuivre son redressement.

A propos du LPI – baromètre iad

L’association « Les Prix Immobiliers » a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs offrant aux différents acteurs un outil précis de connaissance du marché.

Les membres actuels sont :

BNP Paribas Residentiel CHH, Crédit Logement, Crédit Mutuel, Groupe BPCE, iad, La Banque Postale et Sogeprom

Découvrez le baromètre des prix de l’immobilier en France.