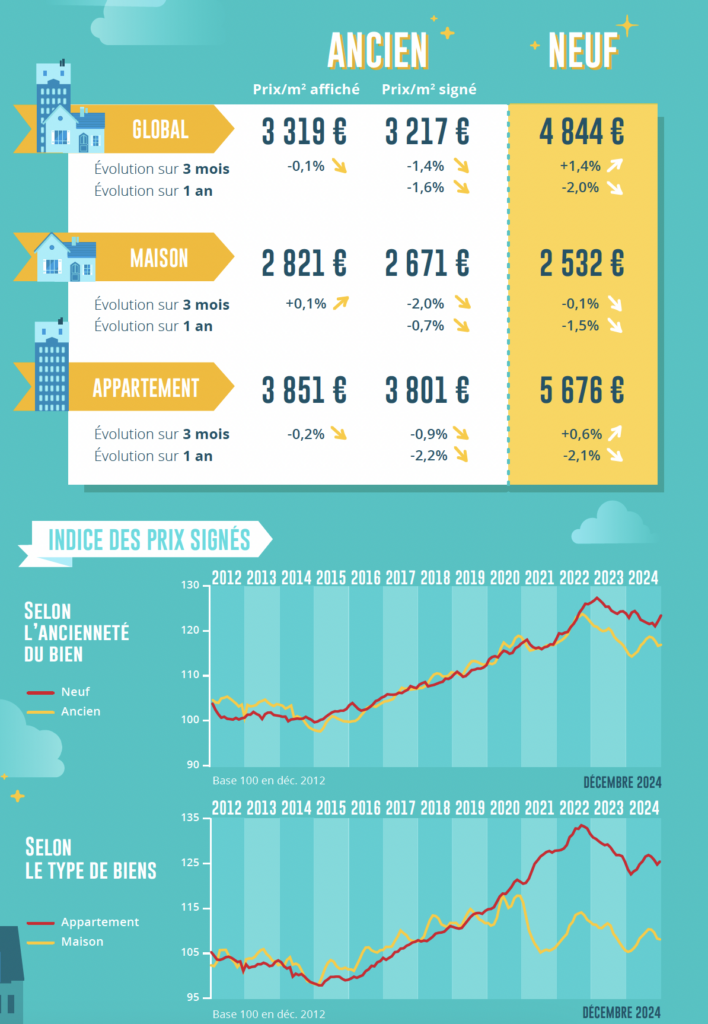

Evolution des prix en France

Vers la stabilisation des prix de l’ancien

Avec la reprise des ventes de logements anciens constatée en 2024, la baisse des prix des logements anciens est devenue moins rapide, partout en France. En mai dernier, les prix signés mesurés en niveau annuel glissant ont baissé de 4,5% sur un an : en novembre, la baisse a été presque trois fois moindre, avec -1,6%.

En effet, pendant six mois, au printemps et en été, la hausse des prix de compromis a été rapide (tout comme celle des prix affichés) : mesurés en rythme trimestriel glissant, les prix ont augmenté de 3,3 % au total. La pression de la demande, confrontée partout sur le territoire à une pénurie d’offre renforcée par l’insuffisance de la construction constatée depuis plusieurs années, n’a pu qu’alimenter la hausse des prix.

Certes, au cours de l’automne, le rebond de la courbe des prix s’est progressivement atténué, comme chaque année à la même période. Mais cela n’a pas provoqué un renforcement de la tendance baissière de la courbe des prix : la baisse se poursuit certes, mais à un rythme de plus en plus lent. La stabilisation du niveau annuel des prix devrait donc intervenir au début du printemps prochain : probablement dès février sur le marché de l’immobilier, mais début juin sur celui des appartements.

Toutefois, compte tenu du ralentissement de la baisse observé jusque-là, le prix annuel moyen des véhicules anciens a retrouvé fin 2024 son niveau de décembre 2021 ; même à son niveau de l’été 2023 en trimestriel glissant !

Ralentissement de la baisse des prix des appartements neufs

Le secteur de la promotion immobilière peine à sortir d’une crise sans précédent, tant par sa durée que par son ampleur.

Alors que les améliorations du PTZ dans les zones « tendues » n’ont pas eu les effets escomptés et que la disparition attendue du système Pinel a détourné les investisseurs de ce marché. Face à une demande hésitante, face aux difficultés d’accès au crédit et à la dégradation des aides publiques, les promoteurs s’efforcent de limiter le gonflement de leurs stocks de biens disponibles à la vente en accordant des avantages et des réductions.

La baisse des prix des appartements, qui s’était accentuée au printemps et à l’été, s’est donc lentement ralentie : en rythme annuel glissant, au rythme de 3,0% sur un an en septembre, elle s’est établie à 2,1% à la fin de ‘année.

En revanche, la baisse du secteur des maisons individuelles s’est poursuivie, révélant une stabilisation du niveau des ventes des constructeurs au cours de l’été 2024, puis un tremblement des ventes au cours de l’automne. La résurgence de l’offre de crédits bancaires et la baisse des taux d’emprunt ont pleinement profité à ce secteur, d’autant que les industriels ont renouvelé leur offre et adapté leurs produits à la nouvelle donne. La baisse des prix de l’immobilier s’est néanmoins poursuivie tout au long de l’année 2024 : en rythme annuel glissant, la baisse était de 1,5% à la fin de l’année.

Evolution des prix dans les détails de la ville

Renforcement des hausses de prix en province

La hausse des prix s’étend et se renforce dans la Province. Dans les villes de plus de 40 000 habitants, les prix signés des appartements anciens mesurés en niveau annuel glissant ont augmenté dans 44% des communes à fin novembre, contre 38% en septembre (23% en juin) : pour une hausse moyenne de 5,8 %, donc à un taux plus élevé (de l’ordre de 1,3 points, en moyenne) que celui du mois précédent. Et cela concerne de plus en plus les grandes villes (plus de 100 000 habitants) comme Amiens, Besançon, Caen, Dijon, Lille, Limoges, Saint-Etienne, Toulon et Tours.

D’autres grandes villes seront bientôt touchées par la hausse des prix : comme Aix-en-Provence, Brest ou Montpellier.

Car après plusieurs mois de progression ou de légère baisse des prix, le paysage évolue rapidement. Dans 79% des villes de province de plus de 40 000 habitants, les prix mesurés en niveau annuel glissant ont augmenté plus vite ou baissé moins vite que les mois précédents. Lorsque les prix augmentent, la hausse est de 10 % ou plus dans 20 % des villes, comme Béziers, Bourg en Bresse, Colmar, Narbonne ou Niort.

Et si les prix diminuent dans les villes de province de plus de 40 000 habitants, la baisse est moins rapide dans 62% des cas, pour un écart de 1,5 point en moyenne (-5,1% en moyenne). Le ralentissement de la baisse des prix est particulièrement marqué à Brest, Perpignan et Troyes, dans des zones où l’offre insuffisante de biens disponibles à la vente a déséquilibré le marché. Mais parfois la baisse des prix s’accentue, comme à Mulhouse, Saint Nazaire, Valence ou Villeurbanne, presque toujours en réponse à une demande moins attractive pour les villes concernées.

« Les acheteurs sont moins présents, avec moins de visites depuis novembre. Les propositions d’achat sont très agressives. Beaucoup attendent début janvier pour reprendre leurs recherches et les vendeurs réfléchissent à baisser leur prix de vente.

Céline Royer – Brest

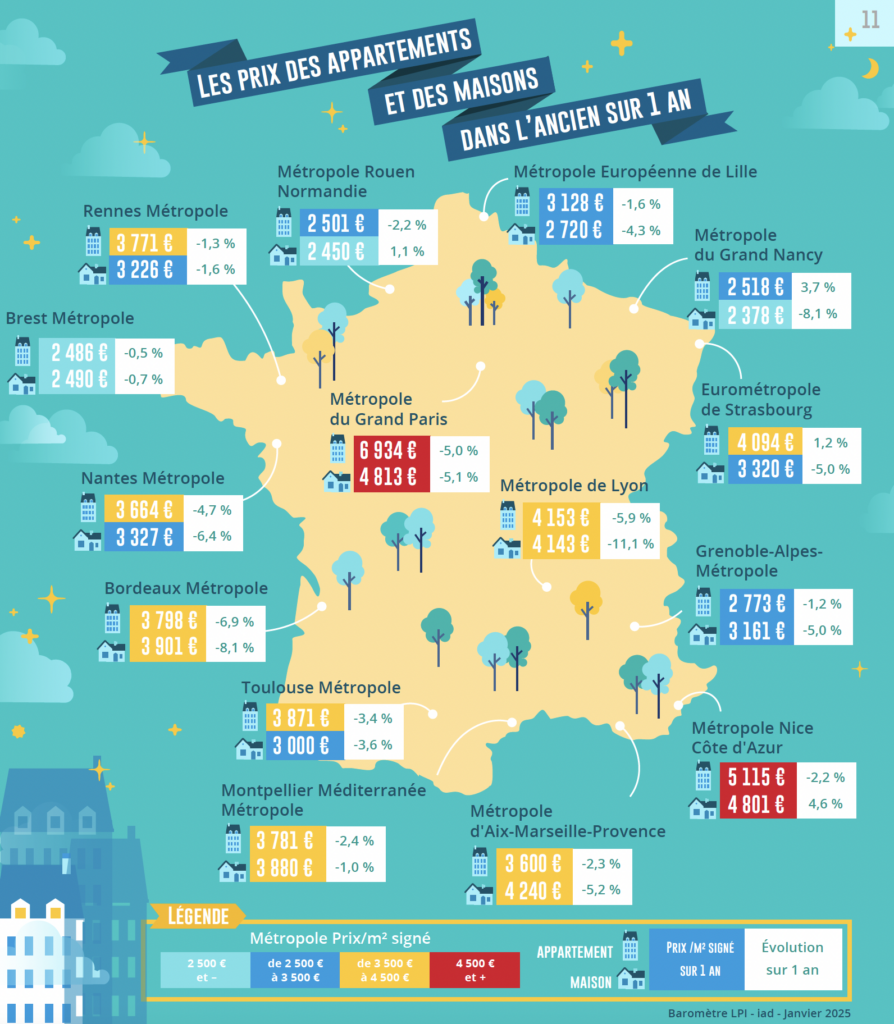

Prix dans les métropoles

Hausse des prix des appartements en 2024 dans certaines métropoles

Dans les grandes métropoles (Bordeaux, Lyon, Nantes, Paris et Toulouse), les prix des appartements anciens baissent rapidement : mais la baisse qui se ralentit au fil des mois est bien souvent plus rapide en centre-ville qu’en périphérie. Par ailleurs, l’écart relatif de prix entre le centre et la périphérie se maintient, s’établissant à 30 % dans la métropole du Grand Paris et entre 10 et 15 % dans les autres métropoles. Le déplacement de la demande vers les communes périphériques a ainsi modifié les modèles d’évolution des prix observés dans le passé, dans un contexte de rationnement de l’accès au crédit particulièrement pénalisant dans les villes les plus chères.

Cependant, dans d’autres métropoles (Nancy et Strasbourg, voire Brest), les prix des appartements anciens sont désormais en hausse, aussi bien en centre-ville qu’en périphérie : la hausse est souvent plus rapide en centre-ville, compte tenu de la pression de la demande sur ces marchés. Or, à Brest Métropole les prix dans la ville centre sont inférieurs à ceux des communes périphériques : l’offre y est pourtant notoirement insuffisante, mais la ville centre souffre d’une perte d’attractivité, la demande préférant nettement les communes périphériques (et le modèle de la maison individuelle) dès que ses moyens budgétaires et financiers le lui permettent.

Et ailleurs, la baisse des prix des appartements ralentit assez rapidement, comme à Grenoble, Lille ou Rennes.

Par ailleurs, dans certaines métropoles, la baisse lente et modérée des prix de l’immobilier observée depuis l’été a laissé la place à une hausse parfois rapide (Nice et Rouen). Dans d’autres métropoles, le ralentissement de la baisse des prix se confirme (Brest, Montpellier et Rennes) confirmant une préférence de la demande pour les maisons individuelles encore forte (corollaire de la perte d’attractivité de l’habitat collectif), même dans un contexte de difficultés croissantes d’accès au crédit. Ces évolutions concernent alors la périphérie (comme à Nice, Rouen, ou encore Montpellier), lorsque les niveaux de prix pratiqués deviennent plus difficiles à supporter pour les acheteurs touchés par le rationnement du crédit : la décote de prix de la périphérie par rapport au centre est comprise entre 20 et 30 %. % ; sauf à Brest où la décote reste négative.

A propos du LPI – baromètre iad

L’association « Les Prix Immobiliers » a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs offrant aux différents acteurs un outil précis de connaissance du marché.

Les membres actuels sont :

BNP Paribas Residentiel CHH, Crédit Logement, Crédit Mutuel, Groupe BPCE, iad, La Banque Postale et Sogeprom

Découvrez le baromètre des prix de l’immobilier en France